H Κίνα είναι η μεγαλύτερη οικονομία του πλανήτη με ΑΕΠ (PPP) της τάξης των 23 δισ. $ (18% του παγκόσμιου ΑΕΠ) [1] και ρυθμό μεγέθυνσης 6.9% (στοιχεία 2017) [2]. Η οικονομική άνθιση της Κίνας οφείλεται σε ένα μεγάλο βαθμό στην εισροή άμεσων ξένων επενδύσεων κατά την τελευταία τριακονταετία και τη μεγάλη εξαγωγή βιοτεχνικών και βιομηχανικών προϊόντων, η οποία αύξησε τα διαθέσιμα συναλλαγματικά της Κίνας. Ωστόσο, με το ξέσπασμα της παγκόσμιας οικονομικής κρίσης του 2008, μειώθηκε η εξωτερική ζήτηση των κινεζικών προϊόντων. Αυτό ώθησε την κινεζική κυβέρνηση στην δημιουργία μαζικού χρήματος μέσω της προώθησης ενός οικονομικού πακέτου αξίας 586 δις $ [3] από της κρατικές τράπεζες με στόχο την επένδυσή του σε μια κατασκευαστική έκρηξη (building boom) δρόμων, σιδηροδρόμων, αεροδρομίων, αστικών συγκροτημάτων. Ωστόσο, αυτή η ραγδαία επενδυτική επέκταση είχε ως αποτέλεσμα να χτιστούν περισσότερες υποδομές από όσες μπορούσαν να αξιοποιηθούν. Συνέπεια αυτής της εξέλιξης ήταν η εκτόξευση στα ύψη του χρέους σε τομείς κλειδιά (π.χ. βιομηχανίες τσιμέντου, ατσαλιού κ.α.) καθώς και η πλεονάζουσα παραγωγική ικανότητα, η οποία δημιούργησε πλεονάζοντα κεφάλαια. Αυτή η κατάσταση οδήγησε σε μια κρίση υπερσυσσώρευσης κεφαλαίου στην Κίνα στις αρχές της δεκαετίας του 2010 [4] Το «φάρμακο» που χρησιμοποίησε η άρχουσα τάξη της Κίνας είχε ως συστατικό στοιχείο ένα από τα 5 κλασικά γνωρίσματα που προσέδωσε ο Λένιν στον ιμπεριαλισμό ως ανώτατο στάδιο του καπιταλισμού [5]: την μαζική εξαγωγή των πλεοναζόντων κεφαλαίων με στόχο επενδύσεις που θα αποδώσουν κέρδος [6].

To One Belt One Road Initiative (ΒRI) της Κίνας έρχεται ακριβώς να υπηρετήσει ως πολιτικό εργαλείο την ιμπεριαλιστική πολιτική της Κίνας, η οποία έχει ως στόχο τη συνέχιση της μεγέθυνσης της κινεζικής οικονομίας. Το «κινεζικό σχέδιο Μάρσαλ», όπως αποκαλείται συχνά, έχει συνδεθεί με έννοιες, όπως η αποικιοκρατία και ο ιμπεριαλισμός. Από τις πιο χαρακτηριστικές απόψεις είναι αυτή του πρώην Διοικητή της Κεντρικής Τράπεζας της Νιγηρίας και νυν εμίρη του Kano, Lamido Sanusi, o οποίος κατηγορεί την Κίνα ότι εφαρμόζει αποικιοκρατικές τακτικές στην Αφρική κατά τρόπο εφάμιλλο της ευρωπαϊκής αποικιοκρατίας στη Μαύρη Ήπειρο και τις Ινδίες κατά το δεύτερο μισό του 19ου αιώνα. Η Κίνα πουλάει βιομηχανικά προϊόντα στην Αφρική, και αποσπά από αυτήν πρώτες ύλες (ορυκτά, μέταλλα, καύσιμα) [7]. Το «έργο του αιώνα», όπως το αποκάλεσε ο Xi Jinping, κοστολογείται γύρω στα 5 τρισ.$ και εμπλέκει άμεσα ή έμμεσα πάνω από το ½ του παγκόσμιου πληθυσμού [8] (βλ. Παράρτημα, Χάρτης 2). Πρόκειται για ένα τεράστιο πρόγραμμα επενδύσεων κεφαλαίων στον τομέα των υποδομών και της ενέργειας. To BRI στοχεύει επίσης στη διεύρυνση και τη διευκόλυνση των εμπορευματικών συναλλαγών της Κίνας με χώρες που έχουν υπογράψει σύμφωνα συνεργασίας [9]. Πρόκειται για χώρες της Ευρώπης (μεγάλος αγοραστής κινεζικών προϊόντων), της Κεντρικής Ασίας, της Μέσης Ανατολής, της Αφρικής, της Ασίας & του Ειρηνικού (Asia & Pacific Region) ακόμη και της «πίσω αυλής» των ΗΠΑ, τη Λατινική Αμερική (προμήθεια ορυκτών από τη Χιλή, το Περού, τη Βραζιλία καθώς και πετρελαίου από τη Βενεζουέλα).

Στην παρούσα μελέτη θα εστιάσουμε την προσοχή μας: α) στις περιοχές της Ευρασίας και της Μέσης Ανατολής (οι κατεξοχήν προμηθευτές καυσίμων στην Κίνα) και β) στην περιοχή Ασίας & Ειρηνικού, όπου -όπως θα δούμε στη συνέχεια- διεξάγεται το μεγαλύτερο μέρος των εμπορευματικών συναλλαγών της Κίνας με επίκεντρο το εμπόριο μηχανήματων, ηλεκτρολογικού-ηλεκτρονικού εξοπλισμού και ορυκτών μετάλλων.

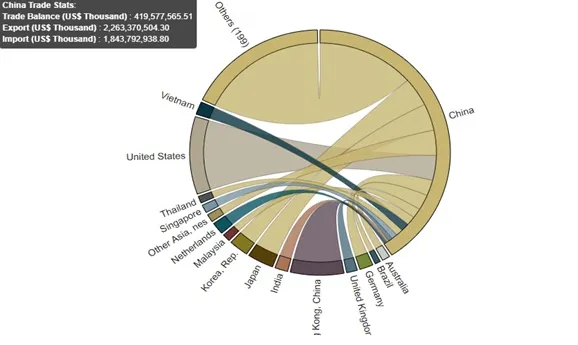

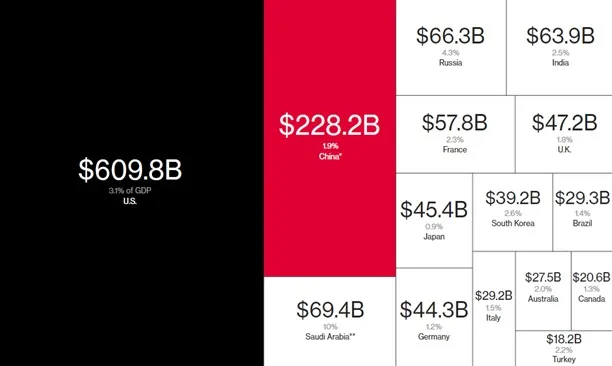

Η Κίνα καταλαμβάνει το μεγαλύτερο μερίδιο στη διεξαγωγή του παγκόσμιου εμπορίου. Η αλλοτινή χώρα του «Μεγάλου Τιμονιέρη» και της Μεγάλης Προλεταριακής Πολιτιστικής Επανάστασης έχει γίνει σήμερα ο πρώτος εξαγωγέας προϊόντων (2,263,371 δις $, 13.81% των παγκόσμιων εξαγωγών) και ο δεύτερος εισαγωγέας προϊόντων (1,843,793 δις $, 10.93 των παγκόσμιων εισαγωγών) με θετικό εμπορικό ισοζύγιο αξίας 419 δισ. $ [10]. Ο μεγαλύτερος εμπορικός της εταίρος είναι ταυτόχρονα και ο μεγάλος στρατηγικός της αντίπαλος, οι ΗΠΑ, οι οποίες αν και είναι η δεύτερη μεγαλύτερη οικονομία του κόσμου με ΑΕΠ (PPP) 19 δις $ (15% του παγκόσμιου ΑΕΠ) [11] έχουν αρκετά συρρικνωμένο ρυθμό μεγέθυνσης (μόνο 2.2 %) [12]. Κατέχουν το δεύτερο μεγαλύτερο μερίδιο στη διεξαγωγή παγκόσμιου εμπορίου, έχοντας ωστόσο αρνητικό εμπορικό ισοζύγιο της τάξης των 862 δις $ (στοιχεία 2017) [13]. Από αυτά, τα 375 προέρχονται από το εμπορικό έλλειμα των ΗΠΑ με την Κίνα (43% του αρνητικού εμπορικού ισοζυγίου) [14]. Αυτός είναι, άλλωστε, και ο ουσιαστικός λόγος για τον εμπορικό πόλεμο που κήρυξε η αμερικανική κυβέρνηση απέναντι στην Κίνα [15].

Το εμπορικό έλλειμα των ΗΠΑ είναι μια δομική παθογένεια, για την οποία έχει κάνει μια ενδιαφέρουσα ανάλυση ο Γάλλος ιστορικός και δημογράφος, ο Emmanuel Todd. O Todd, ούτε λίγο ούτε πολύ, αναφέρει ότι το αρνητικό εμπορικό ισοζύγιο των ΗΠΑ φανερώνει τη βιομηχανική τους αδυναμία. Οι ΗΠΑ έχουν μετατραπεί σε μια χώρα, η οποία εξειδικεύεται στην κατανάλωση και που εξαρτάται από τις εισαγωγές της για τον ανεφοδιασμό της. Η βιομηχανική ανεπάρκεια των ΗΠΑ φαίνεται ήδη από τη δεκαετία του 90’, κατά τη διάρκεια της οποίας (1994-2000) τα χρηματοπιστωτικά προϊόντα, οι ασφάλειες και τα κτηματομεσιτικά αναπτύχθηκαν δυο φορές παραπάνω από ότι η βιομηχανία [16]. Ιδιαίτερα ενδιαφέρον είναι ότι ήδη από το 2001 (χρονολογία ένταξης της Κίνας στον Παγκόσμιο Οργανισμού Εμπορίου), η Κίνα αποσπούσε το μεγαλύτερο εμπορικό πλεόνασμα από τις ανταλλαγές με τις ΗΠΑ [17].

Σήμερα, οι ΗΠΑ βρίσκονται σε χειρότερη θέση, καθώς ο βιομηχανικός τομέας συρρικνώθηκε ακόμη πιο πολύ, συνθέτοντας μόνο το 20% του ΑΕΠ (το υπόλοιπο 80% το συνθέτουν οι υπηρεσίες). Αντίθετα, στην Κίνα η βιομηχανία αποτελεί το 40% του ΑΕΠ, με τις υπηρεσίες να καταλαμβάνουν το 51% [18]. H Kίνα χάρις στην παραγωγικότητά της δημιουργεί προϊόντα, και μάλιστα αιχμής, όπως είναι αυτά της ηλεκτρονικής βιομηχανίας, τα οποία τα εξάγει σε μαζική κλίμακα. Η παραγωγικότητα της Κίνας έγκειται σε ένα σημαντικό βαθμό στο γεγονός ότι διαθέτει ορυκτά μέταλλα (π.χ. σπάνιες γαίες), τα οποία είναι απαραίτητα για την παραγωγική διαδικασία σε κλάδους στρατηγικής σημασίας, όπως είναι η αμυντική βιομηχανία. Άλλωστε, η Κίνα είναι το «μεγαλύτερο εργοστάσιο του κόσμου» και ταυτόχρονα ο μεγαλύτερος εξαγωγέας προϊόντων. Η υλική βάση της κινεζικής οικονομίας είναι πολύ πιο σταθερή σε σχέση με την αμερικανική. Αυτό είναι άλλωστε και το βασικό της «όπλο» στην αντιπαράθεσή της με τις ΗΠΑ. Πάνω σε αυτή τη βάση θα αναπτύξει τις οικονομικές [19] και εμπορικές της σχέσεις με μια πλειάδα χωρών με μεγαλύτερη έμφαση όμως στις χώρες που συνθέτουν την περιοχή της Ασίας & του Ειρηνικού, η οποία αποτελεί την περιφέρεια της Κίνας. Συνάμα αποτελεί κέντρο του παγκόσμιου πλούτου και επίκεντρο για τις εμπορικές σχέσεις της Κίνας [20]. Τι καλύτερο, λοιπόν, από το να ξεκινήσει τον αγώνα της για την παγκόσμια κυριαρχία από εκεί;

Η «υπεροπλία» της Κίνας σε υλικά μέσα στρατηγικής σημασίας για τη βιομηχανική παραγωγή και τα «αβαντάζ» στις εμπορικές της σχέσεις

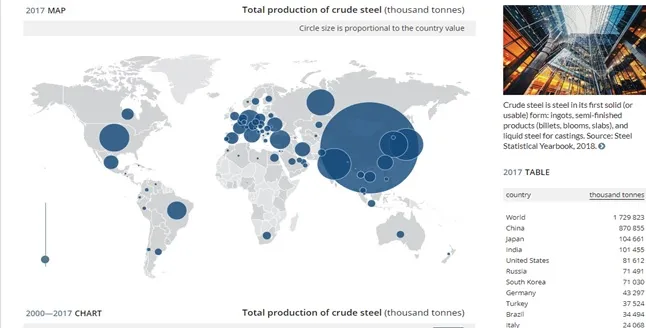

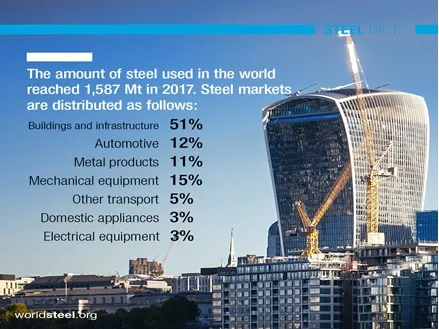

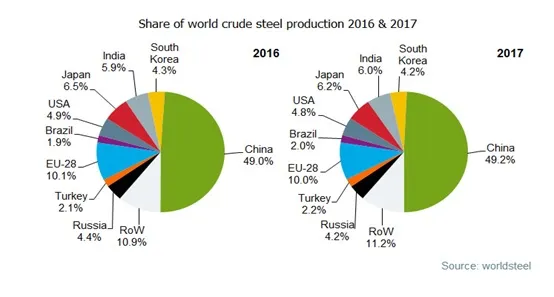

Οι λαμπρές προοπτικές της Κίνας αποτυπώνονται στην πολλά υποσχόμενη υλική βάση της κινεζικής οικονομίας. Αυτή έχει να κάνει με την παραγωγή υλικών και την εξόρυξη ορυκτών μετάλλων στρατηγικής σημασίας για τη βιομηχανία. Εμείς εδώ θα επικεντρώσουμε το ενδιαφέρον μας στην παραγωγή χάλυβα και στην εξόρυξη σπάνιων γαιών για λόγους που αναλύονται παρακάτω. Η Κίνα είναι μακράν ο μεγαλύτερος παραγωγός καθαρού χάλυβα με 870 χιλιάδες μετρικούς τόνους που αντιστοιχούν στο 49% της παγκόσμιας παραγωγής για το 2017 (βλ. Παράρτημα, Εικόνα 3). Η πρωτοκαθεδρία σε αυτόν τον τομέα οδηγεί με μαθηματική ακρίβεια στην πρωτοκαθεδρία σε στρατηγικούς κλάδους της βιομηχανίας, καθώς ο χάλυβας έχει μια τρομερά ευρεία χρήση σε βασικούς παραγωγικούς κλάδους. Είναι από τα πιο βασικά υλικά στον κατασκευαστικό τομέα, στην αυτοκινητοβιομηχανία [21], στην παραγωγή μετάλλων, στον μηχανολογικό και ηλεκτρολογικό εξοπλισμό, στις οικιακές συσκευές, στη ναυπήγηση, στην κατασκευή αγωγών ενέργειας, στις μεταφορές (δρόμοι, σιδηρόδρομοι), στις υπεράκτιες κατασκευές (π.χ. ανεμογεννήτριες για την παραγωγή ηλεκτρικής ενέργειας, πλατφόρμες πετρελαίου ή φυσικού αερίου στη θάλασσα) και στη θωράκιση, που είναι κρίσιμη για την αμυντική βιομηχανία [22] (βλ. Παράρτημα, Εικόνα 2). Αν συσχετίσουμε αυτήν την ευρεία χρήση του χάλυβα με την τεράστια διαφορά της Κίνας στην παραγωγή (βλ. Παράρτημα, Εικόνα 1) και την καθαρή χρήση χάλυβα [23] σε σχέση με τον στρατηγικό της αντίπαλο και τους συμμάχους του (ΗΠΑ, ΕΕ, Ιαπωνία δεν κατορθώνουν να φτάσουν αθροιστικά ούτε το ½ της παραγωγής της Κίνας – βλ. Παράρτημα, Γράφημα 6), αντιλαμβανόμαστε το ξεκάθαρο συγκριτικό πλεονέκτημα της Κίνας. Αυτό το χάσμα μεγεθύνεται ακόμη παραπάνω, καθώς η Κίνα είναι ο μεγαλύτερος εξαγωγέας χάλυβα με 75 χιλιάδες μετρικούς τόνους, ενώ η ΗΠΑ και η ΕΕ είναι οι μεγαλύτεροι εισαγωγείς με 77 χιλιάδες μετρικούς τόνους (βλ. Παράρτημα, Πίνακας 1). Η παραπάνω κατάσταση είναι προνομιακή για την Κίνα, καθώς λόγω της υπερμεγέθους παραγωγής και εξαγωγής χάλυβα η ίδια αφενός μπορεί να χρησιμοποιεί χωρίς περιορισμούς μεγάλες ποσότητες χάλυβα και να ρυθμίζει τις εξαγωγές της κατά το πώς προστάζουν τα συμφέροντά της. Αντίθετα, οι ανταγωνίστριες δυνάμεις, όπως ΗΠΑ και ΕΕ, εξαρτώνται σε σημαντικό βαθμό από εισαγωγές, με αποτέλεσμα εξωγενείς παράγοντες να ρυθμίζουν σε σημαντικό βαθμό τη δυνατότητα χρήσης ενός τόσου στρατηγικού υλικού για τη βαριά βιομηχανία. Αυτό δημιουργεί, λοιπόν, μια ετεροβαρή σχέση μεταξύ τους, η οποία είναι προς όφελος της Κίνας. Αν ακόμη εστιάσουμε την προσοχή μας στην περιοχή της Ασίας & του Ειρηνικού θα παρατηρήσουμε ότι το 49% των εξαγωγών χάλυβα της Κίνας κατευθύνεται προς χώρες που εντάσσονται στο συγκεκριμένο γεωγραφικό σύστημα [24], το οποίο είναι κομβικό για τα σχέδια της κινεζικής εξωτερικής πολιτικής.

Η Κίνα είναι πρωτοπόρα χώρα και στην εξόρυξη σπάνιων γαιών, οι οποίες σύμφωνα με την αξιολόγηση της ΕΕ για το 2014 είναι μεταξύ των 20 πιο κρίσιμων ορυκτών και μετάλλων [25]. Αυτό που κάνει τις σπάνιες γαίες στρατηγικής σημασίας είναι η βιομηχανική τους μοναδικότητα σε εφαρμογές και χρήσεις προϊόντων υψηλής τεχνολογίας (λέιζερ, κινητά τηλέφωνα και οθόνες υγρών κρυστάλλων περιέχουν σπάνιες γαίες, ενώ οι νέες επιδόσεις των τελευταίων γενεών τερματικών «μαζικής σύνδεσης», από το iPhone έως τα ηλεκτρονικά βιβλία, οφείλονται, εν μέρει, στις ιδιότητες αυτών των στοιχείων) και στις λεγόμενες «πράσινες βιομηχανίες» (ηλεκτρικοί κινητήρες οχημάτων, μπαταρίες υβριδικών αυτοκινήτων, τουρμπίνες ανεμογεννητριών, φωτοβολταϊκά, λαμπτήρες χαμηλής κατανάλωσης). Οι σπάνιες γαίες αποτελούν επίσης πολλά υποσχόμενους καταλύτες για τη διύλιση του πετρελαίου, ενώ η αμυντική βιομηχανία τα χρησιμοποιεί σε κρίσιμα οπλικά συστήματα, όπως οι πύραυλοι τύπου Κρουζ, τα τηλεκατευθυνόμενα πυρομαχικά, τα ραντάρ και οι υψηλής τεχνολογίας θωρακίσεις [26].

Η Κίνα κατέχει την πρώτη θέση στην εξόρυξη σπανίων γαιών με ποσοστά που προκαλούν ίλιγγο (79% της παγκόσμιας εξόρυξης για το 2017). Μάλιστα, τα αποθέματά της σε αυτά τα «μαργαριτάρια» για τη σύγχρονη ηλεκτρονική βιομηχανία αντιστοιχούν στο 36% των παγκόσμιων αποθεμάτων [27]. Αυτή η συνθήκη σε συνδυασμό με το γεγονός ότι οι ΗΠΑ εισάγουν το 80% των σπάνιων γαιών τους από την Κίνα δημιουργούν μια άκρως ευνοϊκή κατάσταση για την ίδια. Η Κίνα αξιοποιεί αυτή την «υπεροπλία» απειλώντας το τελευταίο διάστημα να περιορίσει τις εξαγωγές της σε σπάνιες γαίες προς τις ΗΠΑ. Πρόκειται για ένα σημαντικό εργαλείο στα χέρια της Κίνας εν μέσω εμπορικού πολέμου με τις ΗΠΑ, οι οποίες αύξησαν τους δασμούς τους από το 10% στο 25% σε κινεζικά προϊόντα αξίας 200 δις $ τον Μάϊο του 2019, ενώ προμήνυσαν και νέους δασμούς σε προϊόντα αξίας 300 δις $. Αποκορύφωμα αυτής της πολιτικής ήταν και ο πρόσφατος αποκλεισμός της Huawei από εφαρμογές της Google, αφού πρώτα η Huawei καταχωρήθηκε σε μια λίστα εταιρειών (entity list) με τις οποίες οι αμερικανικές εταιρείες απαγορεύεται να έχουν σχέση, εκτός και αν έχουν ειδική άδεια [28]. Οι σπάνιες γαίες, λοιπόν, είναι σημαντικό όπλο της Κίνας σε αυτόν τον μαινόμενο εμπορικό πόλεμο. Έτσι, μπορεί να μοχλεύσει καταστάσεις προς όφελος της, αρχής γενομένης από τις ΗΠΑ [29], καθώς ο περιορισμός των εξαγωγών σπάνιων γαιών στερεί από τις ΗΠΑ κρίσιμα ορυκτά μέταλλα για την παραγωγή προϊόντων που αφορούν στρατηγικούς κλάδους, όπως είναι η ηλεκτρονική και η αμυντική βιομηχανία. Μια τέτοια εξέλιξη καθιστά ακόμη πιο δυσμενή τη θέση της στον ανταγωνισμό της με την Κίνα στην παγκόσμια αγορά προϊόντων αιχμής, τις τιμές της οποίας μπορεί να ρυθμίζει σχετικά πιο εύκολα η Κίνα με βάση τα συμφέροντά της, τα οποία συγκρούονται με αυτά των ΗΠΑ [30].

Οι προμήθειες της Κίνας σε καύσιμα και η διασύνδεσή τους με τα έργα υποδομών του BRI

Με βάση τα παραπάνω είναι εμφανές ότι η Κίνα για να στηρίξει την τεράστια βιομηχανική της παραγωγή έχει ανάγκη από εκτεταμένες πηγές ενέργειας. Η καλπάζουσα βιομηχανία της Κίνας τροφοδοτείται από εγχώριες πηγές ενέργειας (κυρίως γαιάνθρακα) [31], αλλά και από το εξωτερικό με καύσιμα (κυρίως πετρέλαιο). Οι εισαγωγές της Κίνας σε καύσιμα αντιπροσωπεύουν το 13.5% των συνολικών της εισαγωγών και καταλαμβάνουν τη δεύτερη θέση στη λίστα των εισαγόμενων προϊόντων της [32]. Κύριοι προμηθευτές της είναι η Ρωσία (ο μεγαλύτερος εξαγωγέας καυσίμων στον κόσμο) [33], η Σ. Αραβία, η Αγκόλα, η Αυστραλία, το Ιράκ, το Ομάν και το Ιράν [34]. Οι εμπορικές της σχέσεις με αυτές τις χώρες είναι στρατηγικής σημασίας, καθώς η Κίνα από το 2017 είναι ο μεγαλύτερος εισαγωγέας πετρελαίου με ανάγκες που αγγίζουν τα 8.4 εκατομμύρια βαρέλια ημερησίως (b/d) [35]. Κατ’ επέκταση, η Κίνα καλείται να διασφαλίσει τις γραμμές της ενεργειακής της προμήθειας από αυτές τις χώρες. Σε ένα βαθμό, το Belt and Road Initiative (BRI) απαντάει σε αυτό το κομβικό ζήτημα για την Κίνα, καθώς 3 από τις παραπάνω χώρες (Ρωσία, Ιράν, Ιράκ) εντάσσονται στους χερσαίους διαδρόμους του ΒRI. Στους ενεργειακούς δρόμους του BRI εντάσσονται χώρες της Κεντρικής Ασίας όπως το Καζακστάν και το Ουζμπεκιστάν οι οποίες προμηθεύουν την Κίνα με φυσικό αέριο. Πρωταγωνιστής στην περιοχή είναι η Ρωσία, η οποία είναι ο μεγαλύτερος προμηθευτής καυσίμων της Κίνας [36] με αποτέλεσμα να επηρεάζει σημαντικά την εξωτερική πολιτική της. Η Ρωσία είναι μια χώρα που δεσπόζει στη γεωστρατηγικής σημασίας υπερ-ήπειρο της Ευρασίας [37] και έχει υπογράψει μια σειρά συμφωνιών με την Κίνα στο πλαίσιο του BRI στον ενεργειακό και κατασκευαστικό τομέα. Ενδεικτική των στενών σχέσεων Ρωσίας-Κίνας είναι η πολλοστή συνάντηση Putin – Xi Jinping στις 05/06/2019 στη Μόσχα και η ανακοίνωση της ολοκλήρωσης το ίδιο έτος του αγωγού φυσικού αερίου Power of Siberia, η οποία θα διευκολύνει την εξαγωγή ρωσικών πρώτων υλών αξίας 400 δισεκατομμυρίων δολαρίων στην Κίνα τα επόμενα 30 χρόνια. Εν μέσω εμπορικού πολέμου με τις ΗΠΑ, υπογράφτηκε συμφωνία μεταξύ της ρωσικής εταιρείας τηλεπικοινωνιών MST και του κινέζικου κολοσσού Huawei προκειμένου να αναπτυχθεί δίκτυο 5G εντός Ρωσίας [38]. Παράλληλα, είναι από τα ιδρυτικά μέλη από κοινού με την Κίνα του BRICS και του Οργανισμού Συνεργασίας της Σαγκάης. Τέλος, στο πλαίσιο διασφάλισης των ενεργειακών ροών προς την Κίνα εντάσσεται και ο «Οικονομικός Διάδρομος Κίνας-Πακιστάν» (China-Pakistan Economic Corridor), ο οποίος έχει στόχο να ενώσει τον λιμένα Gwadar με τη βορειοδυτική επαρχία της Σινγκιάνγκ μέσω ενός συστήματος δρόμων, σιδηροδρόμων και αγωγών που θα μεταφέρουν καύσιμα από τον Περσικό Κόλπο στην Κίνα.

Οι εμπορικές και οικονομικές σχέσεις της Κίνας με την περιφέρεια της ως μοχλός πίεσης για πρόσδεση των χωρών της ASEAN και της Αυστραλίας στο δικό της άρμα συμφερόντων

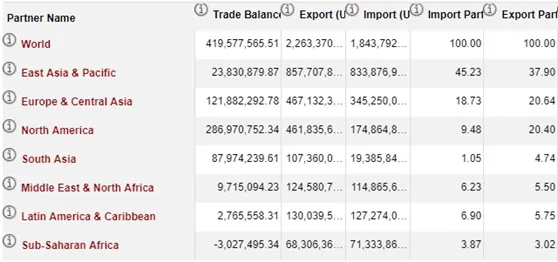

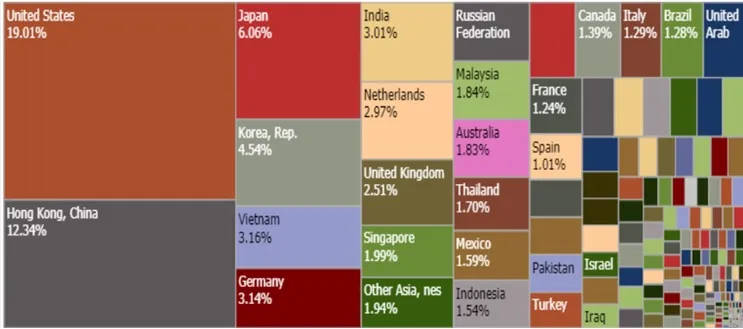

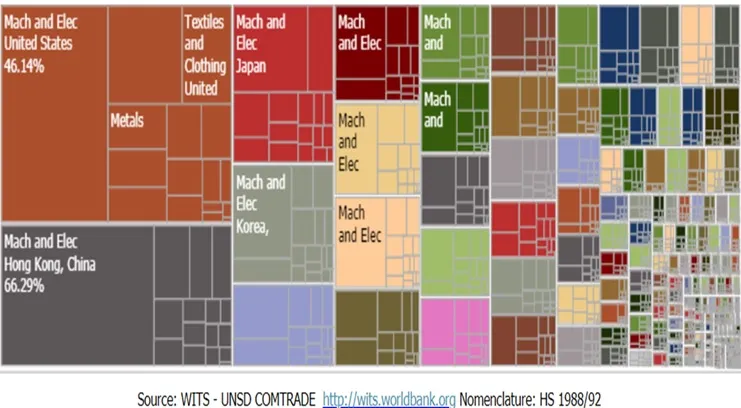

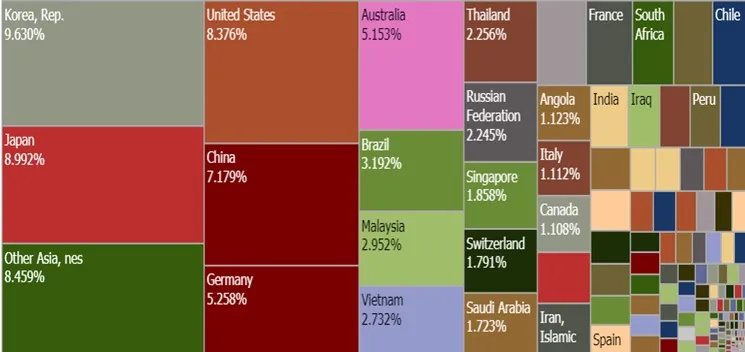

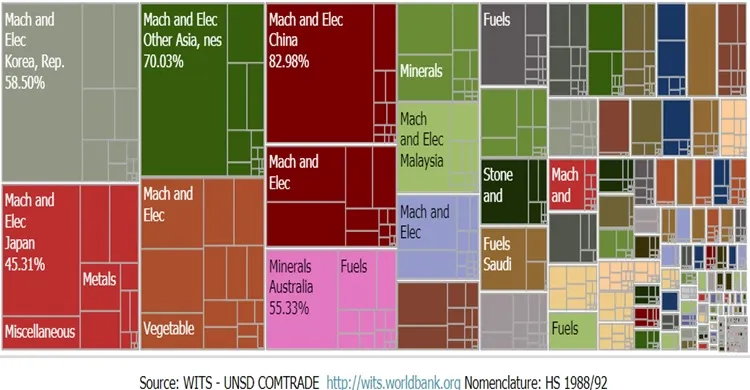

Ο κύριος όγκος των εμπορευματικών συναλλαγών της Κίνας διεκπεραιώνεται στην ευρύτερη περιοχή της Ασίας και του Ειρηνικού (Asia & Pacific Region) με εισαγωγές που αντιστοιχούν στο 45% των συνολικών εισαγωγών της Κίνας και εξαγωγές στο 38% αντίστοιχα (βλ. Παράρτημα, Πίνακας 2). Οι εμπορικές συναλλαγές αφορούν κυρίως ηλεκτρονικά προϊόντα και μηχανικό εξοπλισμό (κυρίως με τις χώρες της ASEAN, την Ιαπωνία και την Ν. Κορέα), καύσιμα και ορυκτά μέταλλα (κυρίως με την Αυστραλία). H περιφέρεια της, δηλαδή, είναι το κέντρο της εμπορικής δραστηριότητας. Και το πιο σημαντικό είναι ότι αυτές οι συναλλαγές αφορούν προϊόντα που είναι ιδιαίτερα κρίσιμα για την οικονομίας μιας χώρας, όπως είναι τα ηλεκτρονικά προϊόντα. Η Κίνα θα μπορούσαμε να ισχυριστούμε ότι είναι ο «άρχοντας της ηλεκτρονικής βιομηχανίας», η οποία παράγει προϊόντα αιχμής για την παγκόσμια οικονομία. Αξίζει εδώ να σημειώσουμε ότι η Κίνα, αν και είναι ο νούμερο ένα εξαγωγέας σε μηχανήματα και ηλεκτρολογικό-ηλεκτρονικό εξοπλισμό [39] με ποσοστό 43% (980 δις $) επί των συνολικών εισαγωγών της, είναι ταυτόχρονα και ο πρώτος εισαγωγέας με ποσοστό 33% (620 δις $) [40]. Οι κύριοι προμηθευτές της Κίνας σε αυτόν τον τομέα είναι χώρες της «γειτονιάς» της (Ταϊβάν, Ν. Κορέα, Ιαπωνία, Μαλαισία, Βιετνάμ, Ταϊλάνδη, Φιλιππίνες), οι οποίες την τροφοδοτούν με ηλεκτρονικά εξαρτήματα (π.χ. chips), τα οποία συναρμολογούνται στα εργοστάσια της Κίνας. Για να ανταπεξέλθει, λοιπόν, σε αυτόν τον καινοτόμο τομέα, η πάλαι ποτέ ναυαρχίδα της Ασίας -κατά τα λεγόμενα του Σοβιετικού ηγέτη Ιωσήφ Στάλιν- [41] έχει αναπτύξει ένα εμπορικό σύστημα σχέσεων με την περιφέρειά της, από την οποία τροφοδοτείται και την ανατροφοδοτεί στον μηχανολογικό και ηλεκτρολογικό-ηλεκτρονικό εξοπλισμό (βλ. Παράρτημα, Γράφημα 3 & 4).

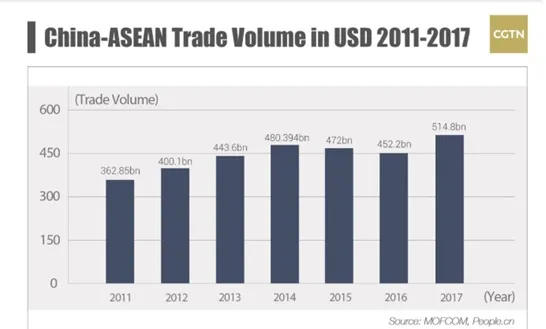

Ο στόχος της Κίνας είναι να αξιοποιήσει το εμπορικό εκτόπισμά της κυρίως με τις χώρες της ASEAN και ιδίως με τις πιο δυναμικές από αυτές, όπως το Βιετνάμ, τη Μαλαισία, την Ταϊλάνδη, τις Φιλιππίνες, την Ινδονησία και τη Σιγκαπούρη [42]. Οι εμπορικές σχέσεις της Κίνας με τις παραπάνω χώρες μπορεί να αποτελέσουν στο εγγύς μέλλον ένα εργαλείο πίεσης με σκοπό την πρόσδεση των κρατών αυτών σε ένα ευρύτερο οικονομικό-πολιτικό σχήμα υπό την επιρροή της Κίνας. Κίνα και ΑSEAN διατηρούν ανοιχτούς διαύλους επικοινωνίας για θέματα πολιτικής, οικονομικής συνεργασίας και ασφάλειας. H Kίνα έχει υπογράψει μια σειρά συνθήκες με την ASEAN. Οι πιο σημαντικές είναι η Treaty of Amity and Cooperation in Southeast Asia (TAC), της οποίας η Κίνα ήταν το πρώτο -εκτός ASEAN- μέλος, και η ΑSEAN-China Free Trade Area, η οποία συνέβαλε στη διευκόλυνση και τη διεύρυνση των εμπορικών συναλλαγών των δύο μερών. Οι ευεργετικές συνέπειες αυτής της συμφωνίας, συμπυκνώνονται στο γεγονός ότι η Κίνα έχει συνολικές εμπορικές δραστηριότητες με τα κράτη-μέλη της ASEAN της τάξης των 514 δις $, καθιστώντας την έτσι τον μεγαλύτερο εμπορικό εταίρο τους (βλ. Παράρτημα, Γράφημα 2). Εκτός από εξαγωγές εμπορευμάτων, η Κίνα έχει αυξήσει το τελευταίο διάστημα τις άμεσες ξένες επενδύσεις (FDI) στα μέλη του ASEAN, αποτελώντας τη δεύτερη μεγαλύτερη εξωτερική πηγή εκροής κεφαλαίων στη ΝΑ Ασία [43]. Οι επενδύσεις της Κίνας εντάσσονται μέσα στο ευρύτερο πλαίσιο του BRI και αφορούν τους τομείς της ενέργειας και κυρίως τον τομέα των υποδομών για την κατασκευή μεγάλων σιδηροδρομικών δικτύων στις χώρες της ASEAN [44]. Η διεκπεραίωση αυτών των έργων συμβάλλει με τη σειρά της στην διευκόλυνση των εμπορικών σχέσεων μεταξύ Κίνας και ΑSEAN [45]. Ωστόσο, κάποια από αυτά τα έργα, είτε έχουν ματαιωθεί, είτε έχουν καθυστερήσει αρκετά (βλ. τις περιπτώσεις της Μαλαισίας, της Καμπότζης και της Ινδονησίας) [46]. Ως παράρτημα του ΒRI στην ΝΑ Ασία μπορεί να θεωρηθεί το Lancang-Mekong Cooperation (LMC), το οποίο είναι ένα πρόγραμμα οικονομικής συνεργασίας μεταξύ των χωρών που τις διατρέχει ο ποταμός Mekong (Κίνα, Μιανμάρ, Λάος, Καμπότζη, Ταϊλάνδη, Βιετνάμ). Το πρόγραμμα αυτό αφορά κατά κύριο λόγο επενδύσεις στον τομέα της υδροηλεκτρικής ενέργειας με την κατασκευή μια σειράς φραγμάτων κατά μήκος του ρου του Μεκόνγκ [47]. H Kίνα, επίσης, δραστηριοποιείται μέσω μιας πιο διευρυμένης και ίσως πιο πολλά υποσχόμενης Συμφωνίας Ελεύθερου Εμπορίου (Regional Comprehensive Economic Partnership, RCEP), στην οποία εμπλέκονται οι χώρες της ASEAN, η Αυστραλία, η Ινδία, η Ιαπωνία, η Ν. Κορέα και η Ν. Ζηλανδία.

Οι χώρες της ASEAN αποτελούν σημείο-κλειδί για τα σχέδια της Κίνας, καθώς βρίσκονται στη «γειτονιά» της Κίνας και έχουν τρομερούς ρυθμούς οικονομικής μεγέθυνσης και δημογραφικής αύξησης. Ο συνολικός πληθυσμός τους αγγίζει τα 650 εκατομμύρια [48] και το συνολικό ΑΕΠ τα 8.5 τρισεκατομμύρια δολάρια [49]. Αλλά και μεμονωμένα, οι χώρες τις ΝΑ Ασίας έχουν μια τρομακτική δυναμική (π.χ. η Ινδονησία είναι η τέταρτη πολυπληθέστερη χώρα στον κόσμο και η έβδομη μεγαλύτερη οικονομία, η Ταϊλάνδη έχει μια δυναμική οικονομία και ένα πληθυσμό της τάξης των 70 εκατομμυρίων, ενώ οι Φιλιππίνες και το Βιετνάμ έχουν πληθυσμούς της τάξης των 100 εκατομμυρίων περίπου). Επίσης, αρκετές εξ αυτών βρίσκονται στα σημαντικότερα στρατηγικά περάσματα για το διεθνές εμπόριο, όπως είναι τα Στενά της Μαλάκκα [50] και η Νότια Σινική Θάλασσα [51], η οποία είναι το μήλον της έριδος μεταξύ Κίνας, Φιλιππίνων, Μαλαισίας, Βιετνάμ και Μπρούνεϊ [52]. Αυτές τις διαμάχες με την Κίνα έρχονται να εκμεταλλευτούν οι ΗΠΑ, οι οποίες αναβάθμισαν τις Σχέσεις Διαλόγου ASEAN-US (ASEAN-U.S. Dialogue Relations) σε στρατηγική συνεργασία (ASEAN-U.S. Strategic Partnership) το 2015. Άλλωστε, οι ΗΠΑ είναι η πρώτη χώρα που συνήψε δεσμούς συνεργασίας με την ASEAN ήδη από το 1977. Έχει συνάψει μια σειρά από οικονομικές και εμπορικές συμφωνίες, όπως είναι για παράδειγμα το Trade and Investment Framework (TIFA, 2006), το οποίο έχει ενισχύσει τις σχέσεις των δύο μερών. Ωστόσο, το τελευταίο διάστημα οι μεταξύ τους οικονομικές σχέσεις έχουν ατονήσει, καθώς οι άμεσες ξένες επενδύσεις των ΗΠΑ στις χώρες της ASEAN μειώθηκαν περίπου κατά 30% μεταξύ 2016-2017 [53]. Αυτή η εξέλιξη φέρνει προφανώς σε υποδεέστερη θέση τις ΗΠΑ σε σχέση με την Κίνα, η οποία, όπως είδαμε και παραπάνω, εκμεταλλεύεται το κενό που δημιουργούν αυτές οι κινήσεις.

Στον στρατιωτικό τομέα, όμως, καθώς και σε θέματα ασφαλείας οι ΗΠΑ αναπληρώνουν το χαμένο έδαφος. Το 2010 οι ΗΠΑ ήταν η πρώτη χώρα συνομιλητής της ASEAN που εγκατέστησε στρατιωτική αποστολή στη Τζακάρτα με σκοπό την υλοποίηση και επιτήρηση κοινών στρατιωτικών ασκήσεων. Μεταξύ άλλων, υπεγράφησαν συμφωνίες για ζητήματα ασφαλείας στην ευρύτερη περιοχή με στόχο την καταπολέμηση της τρομοκρατίας, της πειρατείας και την προώθηση της ασφαλούς θαλάσσιας πλεύσης. Για την υλοποίηση αυτού του σχεδίου σημαντικό ρόλο έπαιξε και η πειρατεία στα στενά της Μαλάκκα, η οποία συνεχίζει να υπάρχει αν και μειωμένη αισθητά. Ωστόσο, από μία άλλη οπτική η πειρατεία δίνει το πρόσχημα στις μεγάλες δυνάμεις, όπως οι ΗΠΑ εδώ, να παρεμβαίνουν όλο και περισσότερο στην περιοχή και να παγιώνουν τα συμφέροντά τους με την παρουσία του στόλου τους στην ευρύτερη περιοχή της Ασίας & του Ειρηνικού. Μέσα στο πλαίσιο αυτό, οι ΗΠΑ βρήκαν την ευκαιρία να συγκροτήσουν τη δική τους πολιτική πρόταση, η οποία ακούει στο όνομα Free and Open Indian-Pacific (FOIP). Στόχος του FOIP είναι η διασφάλιση των συμφερόντων των ΗΠΑ στη στρατηγικής σημασίας περιοχή του Ινδο-Ειρηνικού και τον περιορισμό του κινεζικού στόλου στη Νότια Σινική Θάλασσα και στον Ινδικό. Οι ΗΠΑ βλέπουν το FOIP ως μια αναβίωση του QUAD (Quadrilateral Security Dialogue), στο οποίο θα αναφερθούμε παρακάτω [54]. Μάλιστα, στις αρχές του Μαΐου 2019, ΗΠΑ, Ιαπωνία, Ινδία και Φιλιππίνες εγκαινίασαν το FOIP με την πρώτη κοινή ναυτική άσκηση να λαμβάνει χώρα σε διεθνή χωρικά ύδατα της Νότιας Σινικής Θάλασσας [55]. Από τη πλευρά τους, οι χώρες της ASEAN έχουν κεντρική θέση σε αυτό το γεωγραφικό σύστημα, καθώς αν δούμε τον χάρτη, αυτές λειτουργούν ως συνδετικός κρίκος του Ινδικού με τον Ειρηνικό Ωκεανό.

Η Ιαπωνία και η Ν. Κορέα από την άλλη πλευρά, αν και έχουν ως μεγαλύτερο εμπορικό τους εταίρο την Κίνα, δεν είναι εύκολο να προσδεθούν σε ένα άρμα κινεζικών συμφερόντων λόγω της μακροχρόνιας συμμαχίας τους με τις ΗΠΑ και των εδαφικών αντεκδικήσεων με την Κίνα [56]. Η Ιαπωνία επιδιώκει τον περιορισμό της Κίνας με την οποία βρίσκεται σε συνεχή διαμάχη σχετικά με τις νήσους Senkaku στην Ανατολική Σινική Θάλασσα. Η «Χώρα του Ανατέλλοντος Ηλίου» έχει ξεκινήσει από το 2015 ένα εκτενές επενδυτικό πρόγραμμα για την κατασκευή λιμανιών στον Ινδικό Ωκεανό (Μιανμάρ, Μπαγκλαντές, Ινδία, Μαδαγασκάρη, Μοζαμβίκη, Κένυα) υπό την ονομασία “Partnership for Quality Infrastructure” ως αντιστάθμισμα του κινεζικού Maritime Silk Road (το «υδάτινο» σκέλος του BRI) στον Ινδικό Ωκεανό.

Στην περιοχή του Ειρηνικού η Κίνα διαθέτει έναν ακόμη σημαντικό εμπορικό εταίρο, την Αυστραλία, με την οποία οι σχέσεις της είναι στρατηγικής σημασίας, καθώς αυτή έχει μετατραπεί σε ένα απέραντο ορυχείο που τροφοδοτεί κατά κύριο λόγο τις ανάγκες της κινεζικής οικονομίας. Η Αυστραλία είναι ο μεγαλύτερος εξαγωγέας σε ορυκτά μέταλλα (1/5 των παγκόσμιων εξαγωγών), ενώ η Κίνα από την άλλη πλευρά «διψάει» για εισαγωγές ορυκτών, καθώς εισάγει περίπου το ½ της παγκόσμιας αγοράς ορυκτών. Αυτή η κατάσταση σε συνδυασμό με τη γεωγραφική διασύνδεση των δυο χωρών μέσω της υδάτινης μάζας του Ειρηνικού Ωκεανού δημιουργεί μια αναπόφευκτη εμπορική σχέση. Η Κίνα είναι o μεγαλύτερος εμπορικός εταίρος της Αυστραλίας. Πιο συγκεκριμένα, οι εξαγωγές της Αυστραλίας προς την Κίνα αντιστοιχούν στο 1/3 της αξίας (68 δις $) των συνολικών της εξαγωγών, ενώ οι εισαγωγές της από την Κίνα αντιστοιχούν στο 1/5 της αξίας (50 δις $) των συνολικών της εισαγωγών. Οι εξαγωγές σε ορυκτά προς την Κίνα καταλαμβάνουν την πρώτη θέση στις συνολικές εξαγωγές της Αυστραλίας (64%, 44 δις $) , ενώ οι εξαγωγές σε καύσιμα προς την Κίνα καταλαμβάνουν δεύτερη θέση αντίστοιχα (13%, αξία 9 δις $) [57]. Η τελευταία με τη σειρά της εισάγει κατά κύριο λόγο μηχανήματα και ηλεκτρολογικό εξοπλισμό (23% των συνολικών της εισαγωγών) από την Κίνα. Οι συγκεκριμένες εισαγωγές αντιστοιχούν στο 38% των συνολικών εισαγωγών της Αυστραλίας σε μηχανήματα και ηλεκτρολογικό εξοπλισμό. Αυτές οι εμπορικές συναλλαγές διευκολύνονται σημαντικά από την Συμφωνία Ελεύθερου Εμπορίου Κίνας Αυστραλίας (China-Australia Free Trade Agreement, ChAFTA) σύμφωνα με την οποία το 86% της αξίας των εξαγόμενων προϊόντων της Αυστραλίας προς την Κίνα θα διακινείται χωρίς δασμούς [58].

Από τα παραπάνω είναι πρόδηλο ότι οι δυο χώρες έχουν αναπτύξει ένα πλέγμα σημαντικών εμπορικών συναλλαγών, οι οποίες μεταφράζονται και σε αλλαγές στις μεταξύ τους διπλωματικές-πολιτικές σχέσεις. Η Κίνα εδώ και καιρό προσπαθεί να χρησιμοποιήσει αυτήν την προνομιακή οικονομική σχέση με την Αυστραλία ως μοχλό πίεσης προς τις αυστραλιανές οικονομικές ελίτ και τους πολιτικούς τους εκφραστές με στόχο τον επαναπροσδιορισμό των πολιτικών τους σχέσεων με την Κίνα και κατ’ επέκταση με τις ΗΠΑ. Με άλλα λόγια, η κινεζική ηγεσία προσπαθεί να δελεάσει την Αυστραλία με στόχο να την αποσπάσει από το «στρατόπεδο του δυτικού κόσμου» και να την καταστήσει εκτός από εμπορικό εταίρο και σημαντικό πολιτικό εταίρο της με βαρύνοντα ρόλο στα ευρύτερα σχέδια της Κίνας στην γεωστρατηγικής σημασίας περιοχή του Ειρηνικού. Αυτές οι μοχλεύσεις αποτυπώνονται στην αποχώρηση της Αυστραλίας από τον «Τετραμερή Διάλογο Ασφαλείας» (Quadrilateral Security Dialogue, Quad) [59]. τον Απρίλιο του 2009, με τη συμμετοχή της Αυστραλίας στην Ασιατική Τράπεζα Κατασκευαστικών Επενδύσεων (Asian Infrastructure Investment Bank, ΑΙΙΒ) και την επακόλουθη μίσθωση για 99 χρόνια στον κινεζικό όμιλο Landbridge του λιμένα του Darwin στη Βόρεια Αυστραλία [60]. Η επένδυση στο Darwin είναι στρατηγικής σημασίας για την Κίνα, καθώς σύμφωνα με τους Κινέζους αναλυτές εμπλέκεται στους σχεδιασμούς του Belt and Road Initiative. Το Darwin είναι βασικός σταθμός για τη διεξαγωγή των εμπορικών συναλλαγών Κίνας-Αυστραλίας, καθώς σε αυτό φορτώνεται τεράστιος όγκος σιδηρομεταλλευμάτων και ορυκτών με κατεύθυνση τα λιμάνια της Κίνας [61]. Η Αυστραλία αν και δεν έχει ενταχθεί επίσημα στα σχέδια του ΒRI, έχει κάνει ένα σημαντικό βήμα το 2018 με την υπογραφή Μνημονίου Κατανόησης (Memorandum of Understanding) μεταξύ της Πολιτείας της Βικτώριας και της Κίνας, στο οποίο μεταξύ άλλων αναφέρεται η διερεύνηση συνεργασίας μεταξύ των δύο μερών στο πλαίσιο του BRI και η ανεμπόδιστη διεξαγωγή του εμπορίου μεταξύ των δύο συμβαλλόμενων μερών [62]. Επιπλέον, η Κίνα εμπλέκεται στην αυστραλιανή οικονομία μέσω των άμεσων ξένων επενδύσεων, οι οποίες ανήλθαν στα 41 δις $, καθιστώντας κατ’ αυτόν τον τρόπο την Κίνα την πέμπτη μεγαλύτερη χώρα σε άμεσες ξένες επενδύσεις στην Αυστραλία [63].

Παρά τις διευρυμένες εμπορικές της σχέσεις με την Κίνα, η Αυστραλία δεν παύει να είναι σημαντικός εταίρος των ΗΠΑ σε θέματα ασφαλείας, πράγμα που φαίνεται από την επανένταξη της Αυστραλίας στο QUAD το 2017 και τη συμμετοχή της στην FOIP [64]. Όμως, αυτή η σχέση της Αυστραλίας με τις ΗΠΑ δημιουργεί εντάσεις με τη σειρά της στις σχέσεις Αυστραλίας-Κίνας. Η Αυστραλία βρίσκεται σε ένα κομβικό σταυροδρόμι, στο οποίο καλείται να ζυγίσει τα οφέλη και τις απώλειες που προκύπτουν από την επιλογή της μιας ή της άλλης οδού. Αυτή η κατάσταση είναι καυτό θέμα συζήτησης για τις αυστραλιανές πολιτικές ελίτ [65], οι οποίες πιέζονται από την ολοένα αυξανόμενη εξάρτηση της αυστραλιανής οικονομίας από την Κίνα. Ενδεικτικό των πιέσεων που μπορεί να ασκήσει η Κίνα στην Αυστραλία είναι η πρόσφατη καθυστέρηση του εκτελωνισμού προϊόντων γαιάνθρακα στα λιμάνια της Κίνας [66]. To αξιοσημείωτο με αυτήν την υπόθεση είναι ότι η Κίνα είναι η τρίτη μεγαλύτερη εισαγωγέας γαιάνθρακα από την Αυστραλία, η οποία με τη σειρά της είναι ο μεγαλύτερος εξαγωγέας γαιάνθρακα στον κόσμο (40% της παγκόσμιας προμήθειας) [67]. Η επιλογή της Κίνας να «παγώσει» τις εισαγωγές μπορεί να ερμηνευτεί με δύο τρόπους, οι οποίοι δε λειτουργούν κατ’ ανάγκην αντιπαραθετικά μεταξύ τους. Ο πρώτος, ο οποίος είναι και ο πιο πιθανός, έχει να κάνει με ενδεχόμενα αντίποινα της Κίνας προς την Αυστραλία για την πρόσφατη συμμόρφωσή της στην απαίτηση των ΗΠΑ για αποκλεισμό της Huawei από τη δημιουργία δικτύου τηλεπικοινωνιών 5G [68]. O δεύτερος λόγος έχει να κάνει με την προσπάθεια της Κίνας να ενθαρρύνει τη ζήτηση σε γαιάνθρακα στην εγχώριά της αγορά [69]. Άλλωστε, η Κίνα παρά τις εισαγωγές της σε γαιάνθρακα, είναι ο μεγαλύτερος παραγωγός γαιάνθρακα με ποσοστό 45% επί της παγκόσμιας παραγωγής και ο μεγαλύτερος καταναλωτής με 51% [70]. Η «υπεροπλία» της Κίνας σε ένα τομέα τόσο καθοριστικό για τη βιομηχανική παραγωγή (παραγωγή ηλεκτρικής ενέργειας, ατσαλιού, κ.α) την προστατεύει από το να γίνει έρμαιο των πιέσεων που θα μπορούσε να δεχθεί από χώρες προμηθευτές γαιάνθρακα, όπως είναι για παράδειγμα η Αυστραλία. Αντίστροφα, η Κίνα διαθέτει ένα ακαταμάχητο όπλο που της επιτρέπει να μοχλεύει καταστάσεις, όπως στην περίπτωση της Αυστραλίας, για να επεκτείνει την επιρροή της.

Συμπεράσματα

Είναι φανερό ότι στην περιοχή της Ασίας και του Ειρηνικού παίζεται ένα σκληρό παιχνίδι ανταγωνισμών. Πρόκειται για μια σύνθετη «παρτίδα σκάκι», όπου οι μεγάλες ανταγωνίστριες δυνάμεις προσπαθούν κινήσουν τα πιόνια τους με τρόπο που θα τις βοηθήσουν να «πλασαριστούν» καλύτερα στο παγκόσμιο σύστημα δυνάμεων. Το διακύβευμα είναι μεγάλο, καθώς το μεγαλύτερο μέρος του παγκόσμιου πλούτου παράγεται σε αυτήν την περιοχή (44% του παγκόσμιου ΑΕΠ, 2017) [71], ενώ, ταυτόχρονα, στην ίδια περιοχή διακινείται ένα πολύ σημαντικό μέρος του παγκόσμιου εμπορίου [72]. Είναι εμφανές, λοιπόν, ότι το οικονομικό και εμπορικό κέντρο του κόσμου τα τελευταία χρόνια έχει μετακινηθεί προς Ανατολάς, καθιστώντας την περιοχή βασικό πεδίο ανταγωνισμού μεταξύ των μεγάλων δυνάμεων

Σε αυτό το πλαίσιο, το μείζον ζήτημα είναι η υποβόσκουσα αντιπαλότητα μεταξύ των δύο μεγάλων δυνάμεων Κίνας και ΗΠΑ. Η τελευταία έχει παγιώσει από την ψυχροπολεμική περίοδο το δικό της status quo μέσω της στρατιωτικής της παρουσίας (U.S. Indo-Pacific Command), των συμμάχων της (Ν. Κορέα, Ιαπωνία) και με ένα πλέγμα σχέσεων με χώρες της Ασίας και του Ειρηνικού, όπως είναι οι Φιλιππίνες, η Ταϊλάνδη, η Ταϊβάν, η Αυστραλία και η Νέα Ζηλανδία (βλ. Παράστημα, Χάρτες 3 & 4). Ωστόσο, η δυναμική εμφάνιση της Κίνας στην περιοχή της Ασίας & του Ειρηνικού δείχνει να αμφισβητεί την αμερικανική κυριαρχία. Μια τέτοια κατάσταση είναι προφανώς εναντίον των μεγάλων δυνάμεων που είναι υπέρ του υφιστάμενου status quo (ΗΠΑ και Ιαπωνία), αλλά και των γειτόνων της Κίνας, όπως είναι η Ινδία, η οποία λόγω της αυξανόμενης κινεζικής παρουσίας φαίνεται σε πρώτο επίπεδο να προσεγγίζει τις ΗΠΑ και την Ιαπωνία σε αυτήν την αντιπαράθεση [73]. Αυτό που συντελείται επί της ουσίας είναι η προσπάθεια ανάσχεσης της Κίνας, η οποία θα επιδιώξει να μετουσιώσει το οικονομικό της μέγεθος σε αναβάθμιση της θέσης της στην γεωπολιτική «σκακιέρα» της Ασίας & του Ειρηνικού. Προς αυτήν την κατεύθυνση κινείται ήδη η Κίνα μέσω της ενίσχυσης της οικονομικής της επιρροής στην περιφέρειά της και κυρίως με τις χώρες της ΝΑ Ασίας υπό την ομπρέλα του ΒRI. Επιπλέον, έχει εντείνει τη στρατιωτική της παρουσία στην περιοχή με τη μόνιμη παρουσία του στόλου της, την αναβάθμιση των οπλικών της συστημάτων και την προσπάθεια «εδαφικοποίησης» της Σινικής Θάλασσας μέσω της κατασκευής 7 τεχνητών νησιών στην αμφισβητούμενη θαλάσσια επικράτεια της Νότιας Σινικής Θάλασσας [74]. Ωστόσο, δεν πρόκειται για μια εύκολη διαδικασία, καθώς η χρόνια παρουσία των ΗΠΑ δεν είναι εύκολο να αμφισβητηθεί λόγω των στενών σχέσεων και των σταθερών μηχανισμών που έχει αναπτύξει την τελευταία 70ετία στην περιοχή. Τέλος, πρέπει έχουμε κατά νου ότι η άνοδος της Κίνας τα τελευταία χρόνια δεν έτυχε της σκληρής αντίθεσης της αμερικανικής εξωτερικής πολιτικής, καθώς αυτή λάμβανε και λαμβάνει υπ’ όψιν τη διασύνδεση της αμερικανικής οικονομίας με την Κίνα (π.χ. αμερικανικές εταιρείες με δραστηριότητα στην Κίνα, ευνοϊκές εμπορικές συμφωνίες, αγορά αμερικανικών κρατικών ομολόγων αξίας 1τρις $ από το κινεζικό κράτος). Συνεπώς, στην περίπτωση που ενταθεί ο ανταγωνισμός, οι ΗΠΑ θα σκληρύνουν τη στάση τους (βλ. εμπορικό πόλεμο που διακήρυξε η αμερικανική ηγεσία και τις εντάσεις στην Νότια Σινική Θάλασσα). Η Κίνα καλείται να δράσει πλέον σε ένα πιο «σφιχτό» πλαίσιο, το οποίο έρχεται σε αντίθεση με την σχετική «ελευθερία δράσεων και κινήσεων» που απολάμβανε τις προηγούμενες δεκαετίες από την αμερικανική εξωτερική πολιτική. Πλέον, η Κίνα είναι μια μεγάλη δύναμη σε όλα τα επίπεδα (δημογραφικά, οικονομικά, στρατιωτικά) με μεγάλες προοπτικές εξέλιξης σε βάθος χρόνου κι ως τέτοια την αντιμετωπίζουν οι ΗΠΑ με ό, τι αυτό συνεπάγεται για τις μεταξύ τους σχέσεις στο εγγύς μέλλον.

Οι δυο δυνάμεις σε αυτόν τον ανταγωνισμό χρησιμοποιούν τα δικά τους εργαλεία για την επίτευξη των στόχων τους. Οι ΗΠΑ αφ’ ενός διαθέτουν ένα τρομερά ισχυρό στρατιωτικό εργαλείο, το ισχυρότερο σε παγκόσμια κλίμακα (βλ. Παράρτημα, Γράφημα 5), και διατηρούν στρατιωτικές συμμαχίες με ένα πλήθος χωρών πέριξ της κινεζικής θαλάσσιας επικράτειας, οι οποίες λειτουργούν ως φραγμός για την περαιτέρω επέκταση της Κίνας στην Ανατολική και Νότια Σινική Θάλασσα [75] (βλ. Παράρτημα, Χάρτης 3 & 4). Η Κίνα, αφ’ ετέρου, αξιοποιεί τα «όπλα» που την ανέδειξαν στην μεγαλύτερη οικονομική δύναμη του κόσμου. Και αυτά δεν είναι άλλα από το εμπόριο και τις επενδύσεις κεφαλαίων σε μια σειρά από χώρες της περιφέρειάς της (ASEAN, Αυστραλία) με σκοπό να τις αποσπάσει από τον «αστερισμό» των ΗΠΑ. Η Κίνα, αν και υστερεί σημαντικά σε σχέση με τις ΗΠΑ στον στρατιωτικό τομέα και σε επίπεδο συμμαχιών, κάνει παρ’ όλα αυτά, αξιόλογες προσπάθειες για την αναβάθμιση της στρατιωτικής της ισχύος. Η πολυπόθητη στρατιωτική ισχύς αργά ή γρήγορα θα αναβαθμιστεί και θα «δοκιμάσει» την αντίστοιχη των ΗΠΑ, καθώς σύμφωνα με τον Αμερικανό πολιτικό επιστήμονα Jοhn S. Mearsheimer τα «νεύρα» της στρατιωτικής ισχύος είναι ο πληθυσμός και ο πλούτος [76] …και από «νεύρα» η Κίνα, άλλο τίποτα.

Παράρτημα

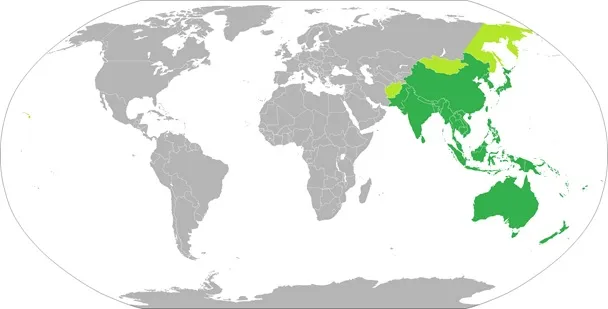

Χάρτης 1. Οι χώρες της γεωγραφικής περιοχής της Ασίας & του Ειρηνικού (Asia & Pacific Region).

Πηγή: https://en.wikipedia.org/wiki/File:Asia-Pacific.png#/media/File:Asia-Pacific.png

Χάρτης 2. Οι χερσαίοι και θαλάσσιοι διάδρομοι του Belt and Road Initiative (BRI).

Πηγή: https://www.csis.org/analysis/how-big-chinas-belt-and-road

Χάρτης 3. Χώρες του Ειρηνικού που διατηρούν συμμαχικές και στρατιωτικές σχέσεις με της ΗΠΑ.

Πηγή: Lowy Institute

Χάρτης 4. Οι στρατιωτικές δυνάμεις που μπορούν να αναπτύξουν στην περιοχή της Ασίας & Ειρηνικού οι ΗΠΑ και οι σύμμαχοί τους.

Πηγή: Center for Strategic and International Studies.

Εικόνα 1. Η παραγωγή ακατέργαστου χάλυβα ανά χώρα. Συγκριτική αναπαράσταση με τη χρήση φυσαλίδων & Πίνακας με τις 10 μεγαλύτερες παραγωγούς χώρες, 2017.

Εικόνα 2. Κατανομή της χρήσης χάλυβας ανά βιομηχανικό κλάδο.

Πηγή: https://www.worldsteel.org/about-steel/steel-facts.html

Πίνακας 1. Οι μεγαλύτεροι εισαγωγείς και εξαγωγείς ακατέργαστου χάλυβα, 2017.

Πηγή:https://www.worldsteel.org/en/dam/jcr:f9359dff-9546-4d6b-bed0-996201185b12/World+Steel+in+Figures+2018.pdf, σ. 27

Πίνακας 2. Εξαγωγές και εισαγωγές της Κίνας ανα γεωγραφική περιοχή σε δις $ και σε ποσοστά (%) επί του συνόλου, 2017.

Γράφημα 1.Aναπαράσταση των εμπορικών σχέσεων της Κίνας με τους 15 μεγαλύτερους εμπορικούς της εταίρους, 2017.

Γράφημα 2. Ο όγκος των εμπορευματικών συναλλαγών Κίνας-ΑSEAN σε δις $, 2011-2017.

Πηγή: https://news.cgtn.com/news/3d3d414e3145544d7a457a6333566d54/share_p.html

Γράφημα 3. Εξαγωγές της Κίνας ανά χώρα και σε είδος προϊόντων (%), 2017.

Πηγή: http://wits.worldbank.org/visualization/detailed-country-analysis-visualization.html

Γράφημα 4. Εισαγωγές της Κίνας ανά χώρα και σε είδος προϊόντων (%), 2017

Πηγή: http://wits.worldbank.org/visualization/detailed-country-analysis-visualization.html

Γράφημα 5. Οι 15 μεγαλύτεροι στρατιωτικοί προϋπολογισμοί συναρτήσει του ποσοστού (%) επί του ΑΕΠ.

Πηγή γραφήματος: https://www.bloomberg.com/graphics/2018-china-superpower/.

Πηγή δεδομένων: http://visuals.sipri.org/.

Γράφημα 6. Μερίδιο της παγκόσμιας παραγωγής ακατέργαστου χάλυβα, 2016 και 2017.

Σημειώσεις

*Bλ. Παράρτημα, Χάρτης 1 · O γεωγραφικός όρος «Περιοχή της Ασίας και του Ειρηνικού» (Asia & Pacific Region) τείνει να αντικατασταθεί το τελευταίο διάστημα στο διπλωματικό λεξιλόγιο από τον νεοεισαχθέντα όρο «Περιοχή του Ινδο-Ειρηνικού» (Indo-Pacific Region). Ο τελευταίος υιοθετήθηκε στη Σύνοδο Κορυφής των Χωρών της ASEAN τον Ιούνιο του 2019 και υποστηρίζεται από τις ΗΠΑ, την Ινδία και την Ιαπωνία. Αντίθετα, η Κίνα βλέπει με καχυποψία τη χρήση του νέου γεωγραφικού όρου, η οποία σχετίζεται με τη στρατηγική των ΗΠΑ «Free and Open Indo-Pacific» ως μέτρο ανάσχεσης της κινεζικής παρουσίας στον Ινδικό και Ειρηνικό Ωκεανό. Προφανώς, η χρήση των όρων δεν είναι ουδέτερη, καθώς οι αλλαγές στους όρους της πολιτικής γεωγραφίας αντανακλούν τις αλλαγές στις στρατηγικές των εμπλεκόμενων χωρών. Παρ’ όλα αυτά, εμείς θα χρησιμοποιήσουμε τον όρο «Περιοχή της Ασίας και του Ειρηνικού» όχι γιατί ταυτιζόμαστε με τα συμφέροντα της Κίνας, αλλά γιατί διευκολύνει την ανάλυση μας στον παρόν κείμενο, καθώς στόχος της εργασίας αυτής είναι να εστιάσει στις περιοχές που απεικονίζονται με πράσινο χρώμα στον Χάρτη 1, οι οποίες αποτελούν στρατηγικό στόχο για τα σχέδια της Κίνας. Αντίθετα, η χρήση του όρου «Περιοχή του Ινδο-Ειρηνικού», αν και αναδεικνύει με ευκρίνεια τη διασύνδεση των δύο Ωκεανών και κατ’ επέκταση τη στρατηγική τους σημασία ως ενιαίο γεωγραφικό σύστημα, συμπεριλαμβάνει τις ανατολικές ακτές της Αφρικής και τις χώρες της Μέσης Ανατολής που βρέχονται από τον Ινδικό Ωκεανό. Οι περιοχές αυτές προσελκύουν το ενδιαφέρον των μεγάλων δυνάμεων (ΗΠΑ. Κίνα, Ινδία), ωστόσο, όμως, δεν είναι ζωτικής ή έστω πρωτεύουσας σημασίας για την εξωτερική πολιτική της Κίνας, όπως είναι αντίστοιχα οι χώρες της ΝΑ Ασίας και η Αυστραλία, παράμετρο που στοχεύει να αναδείξει η παρούσα εργασία. Για το ζήτημα των παραπάνω γεωγραφικών όρων και των γεωστρατηγικών τους προεκτάσεων βλ. Melissa Conley Tyler, “The Indo-Pacific is the New Asia”, The Interpreter, 28/06/2019, https://www.lowyinstitute.org/the-interpreter/indo-pacific-new-asia.

[1] International Monetary Fund (IMF): GDP, current prices (Purchasing Power Parity: billions of international dollars), https://www.imf.org/external/datamapper/PPPGDP@WEO/OEMDC/ADVEC/WEOWORLD ∙ International Monetary Fund (IMF): GDP based on PPP, share of world (percent of world), https://www.imf.org/external/datamapper/PPPSH@WEO/OEMDC/ADVEC/WEOWORLD/EAQ/APQ

[2] International Monetary Fund (IMF): Real GDP growth (annual percent change), https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD

[3] Wayne M. Morrison, “China’s Economic Rise: History, Trends, Challenges, and Implications for the United States”, Congressional Research Service, https://fas.org/sgp/crs/row/RL33534.pdf, σ. 5.

[4] Martin Hart-Landsberg, “A critical look at China’s One Belt, One Road Initiative”, 10/10/2018, http://www.cadtm.org/A-critical-look-at-China-s-One-Belt-One-Road-initiative

[5] Τα 5 βασικά γνωρίσματα του ιμπεριαλισμού κατά τον Λένιν είναι τα εξής:

α) H Συγκέντρωση της παραγωγής και του κεφαλαίου, που έχει φτάσει σε τέτοια υψηλή βαθμίδα ανάπτυξης, ώστε να δημιουργεί μονοπώλια που παίζουν αποφασιστικό ρόλο στην οικονομική ζωή.

β) Συγχώνευση του τραπεζικού κεφαλαίου με το βιομηχανικό και δημιουργία μιας χρηματιστικής ολιγαρχίας πάνω στη βάση αυτού του χρηματιστικού κεφαλαίου.

γ) Εξαιρετικά σπουδαία σημασία αποκτά η εξαγωγή κεφαλαίου, σε διάκριση από την εξαγωγή εμπορευμάτων.

δ) Συγκροτούνται διεθνείς μονοπωλιακές ενώσεις των καπιταλιστών, οι οποίες μοιράζουν τον κόσμο.

ε) Έχει τελειώσει το εδαφικό μοίρασμα της γης ανάμεσα στις μεγαλύτερες καπιταλιστικές δυνάμεις. Ο ιμπεριαλισμός είναι ο καπιταλισμός στο στάδιο εκείνο της ανάπτυξης, στο οποίο έχει διαμορφωθεί η κυριαρχία των μονοπωλίων και του χρηματιστικού κεφαλαίου, έχει αποκτήσει εξαιρετική σημασία η εξαγωγή κεφαλαίου, έχει αρχίσει το μοίρασμα του κόσμου από τα διεθνή τραστ και έχει τελειώσει το μοίρασμα όλων των εδαφών της γης από τις μεγαλύτερες καπιταλιστικές χώρες. Βλ. Β.Ι. Λένιν, Ιμπεριαλισμός. Το ανώτατο στάδιο του καπιταλισμού, Μορφωτικές Εκδόσεις, Αθήνα 1977 (Ανατύπωση από την ελληνική έκδοση των Απάντων του Β. Ι. Λένιν της Κεντρικής Επιτροπή του ΚΚΕ, 1953).

[6] Λένιν, ό.π., σ. 61-66.

[7] Lamido Sanusi, “Africa must get real about Chinese ties”, Financial Times, 11/03/2013, https://www.ft.com/content/562692b0-898c-11e2-ad3f-00144feabdc0

[8] PwC’s Growth Markets Centre: China’s new silk route. The long and winding road, February 2016, https://www.pwc.com/gx/en/growth-markets-center/assets/pdf/china-new-silk-route.pdf, σ. 5 ∙ Μια άλλη εκτίμηση ανεβάζει το κόστος των επενδύσεων του BRI στα 8 τρις $. World Economic Forum (WEO): Anna Bruce-Lockhart, “China’s $900 billion New Silk Road. What you need to know”, https://www.weforum.org/agenda/2017/06/china-new-silk-road-explainer/

[9] Σύμφωνα με την εκτίμηση της Παγκόσμιας Τράπεζας 71 οικονομίες εμπλέκονται στο ΒRI, συμπεριλαμβανομένης και της Κίνας. Αυτές οι οικονομίες έλαβαν το 35% των ξένων άμεσων επενδύσεων. Επιπλέον, το 40% του παγκόσμιου εμπορίου διακινήθηκε σε αυτές. Βλ. The World Bank: Belt and Road Initiative (Brief), March 2018, https://www.worldbank.org/en/topic/regional-integration/brief/belt-and-road-initiative

[10] Center for Strategic and International Studies (CSIS), China the world’s top trader?, https://chinapower.csis.org/trade-partner/

[11] International Monetary Fund (IMF): GDP, current prices (Purchasing Power Parity on billions of international dollars), https://www.imf.org/external/datamapper/PPPGDP@WEO/OEMDC/ADVEC/WEOWORLD ∙ International Monetary Fund (IMF): GDP based on PPP, share of world (percent of world), https://www.imf.org/external/datamapper/PPPSH@WEO/OEMDC/ADVEC/WEOWORLD/EAQ/APQ

[12] International Monetary Fund (IMF): Real GDP growth (annual percent change), https://www.imf.org/external/datamapper/NGDP_RPCH@WEO/OEMDC/ADVEC/WEOWORLD0

[13] Center for Strategic and International Studies (CSIS), China the world’s top trader?, https://chinapower.csis.org/trade-partner/

[14] United States Census Bureau: Foreign Trade: Trade in Goods with China 2017, https://www.census.gov/foreign-trade/balance/c5700.html#2017

[15] Για μια σύντομη παρουσίαση του εμπορικού πολέμου μεταξύ Κίνας και ΗΠΑ βλ. Dorcas Wong and Alexander Chipman Koty, “The US-China Trade War: A Timeline”, China Briefing, 18/06/2019, https://www.china-briefing.com/news/the-us-china-trade-war-a-timeline/.

[16] Emmanuel Todd, Μετά την Αυτοκρατορία, μτφ. Ν. Βουλέλης, Κριτική, Αθήνα 2003, σ. 99, 98,

[17] Todd, ό.π., σ. 94, 101.

[18] CIA-The World Factbook: GDP Composition by sector of origin, https://www.cia.gov/library/publications/the-world-factbook/fields/214.html

[19] Σημαντικός δείκτης για τις οικονομική δυναμική της Κίνας είναι το γεγονός ότι η Κίνα συμπεριλαμβάνεται στις 3 πρώτες χώρες με τη μεγαλύτερη εκροή άμεσων ξένων επενδύσεων. Βλ. United Nations Conference on Trade and Development (UNCTAD): World Investment Report (2018),

https://unctad.org/en/PublicationsLibrary/wir2018_overview_en.pdf, σ. 5.

[20] International Monetary Fund (IMF): GDP based on PPP, share of world (percent of world), https://www.imf.org/external/datamapper/PPPSH@WEO/OEMDC/ADVEC/WEOWORLD ∙

World Integrated Trade Solution (WITS): Top Exporters and Importers 2017 by Region, https://wits.worldbank.org/CountryProfile/en/Country/WLD/Year/2017/TradeFlow/EXPIMP/Partner/by-region

[21] Για παράδειγμα, η μεγαλύτερη μονάδα παραγωγής χάλυβα, η οποία ανήκει στην κινεζική POSCO, παρήγαγε 21 χιλιάδες μετρικούς τόνους κοινού χάλυβα, αριθμός που αντιστοιχεί στην παραγωγή 23.8 εκατομμυρίων αυτοκινήτων για ένα χρόνο. Βλ. World Steel Association: What is steel value to society?, https://www.worldsteel.org/about-steel/steel-facts.html.

[22] World Steel Association: The uses of steel, https://www.worldsteel.org/about-steel/steel-facts.html

[23] World Steel Association: World Steel in figures, https://www.worldsteel.org/en/dam/jcr:f9359dff-9546-4d6b-bed0-996201185b12/World+Steel+in+Figures+2018.pdf , σ. 15.

[24] International Trade Administration (US Department of Commerce): Steel Exports Report: China, Global Steel Trade Monitor, May 2018, https://www.trade.gov/steel/countries/pdfs/2017/annual/exports-china.pdf, σ. 3-5.

[25] «H ζήτηση ορυκτών υλών – κρίσιμα ορυκτά και μέταλλα», http://www.orykta.gr/zitisi-orykton-ylon.

[26] Ζωή Καλημέρη, «Έρευνα αγοράς – Σπάνιες Γαίες», Έκθεση Υποέργου 7: Βάση Στατιστικών Δεδομένων Ελληνικών Ορυκτών Πρώτων Υλών (ΜΕΟΠΥ), Ινστιτούτο Γεωλογικών και Μεταλλευτικών Ερευνών, σ. 9-10.

[27] United States Geological Survey (USGS): Mineral Commodity Summaries 2019 Report, http://prd-wret.s3-us-west-2.amazonaws.com/assets/palladium/production/atoms/files/mcs2019_all.pdf, σ. 132-133

[28] Federal Register; Addition of Entities to the Entity List: A Rule by the Industry and Security Bureau on 05/21/2019,https://www.federalregister.gov/documents/2019/05/21/2019-10616/addition-of-entities-to-the-entity-list

[29] Το Yπουργείο Eσωτερικών των ΗΠΑ δημοσίευσε μια λίστα 35 ορυκτών για την οικονομική και εθνική ασφάλεια των ΗΠΑ. Federal Register, Final List of Critical Minerals 2018: A Notice by the Interior Department on 05/18/2018 , https://www.federalregister.gov/documents/2018/05/18/2018-10667/final-list-of-critical-minerals-2018

[30] Alexandra Ma, “China drops heavy hint it is about to pull the trigger on its most powerful weapon in the trade war”, Business Insider, 29/05/2019, https://www.businessinsider.com/china-rare-earth-hint-trade-war-2019-5

[31] Η χρήση γαιάνθρακα για τις ενεργειακές ανάγκες της Κίνας για το 2017 καλύπτει το 60% της συνολικής ενεργειακής κατανάλωσης, το πετρέλαιο το 18.8%, η υδροηλεκτρική ενέργεια το 13.8%, το φυσικό αέριο το 7% και η πυρηνική ενέργεια το 1.5%. Βλ. CEIC Data: China Energy Consumption, https://www.ceicdata.com/en/china/energy-consumption

[32] World Integrated Trade Solution (WITS): Detailed Country Analysis (China Import by Product)

[33] World Integrated Trade Solution (WITS): Detailed Product Analysis, http://wits.worldbank.org/visualization/detailed-product-analysis-visualization.html

[34] Annual Report to Congress: Military and Security Developments Involving the People’s Republic of China 2018, ,https://media.defense.gov/2018/Aug/16/2001955282/-1/-1/1/2018-CHINA-MILITARY-POWER-REPORT.PDF, σ. 49.

[35] US Energy Information Administration (EIA): China surpassed the United States as the world’s largest crude oil importer, February 2018 https://www.eia.gov/todayinenergy/detail.php?id=34812

[36] World Integrated Trade Solution (WITS): Detailed Product Analysis, http://wits.worldbank.org/visualization/detailed-product-analysis-visualization.html

[37] Για τον κεντρικό ρόλο της Ευρασίας στη γεωπολιτική ανάλυση θεωρητικών, όπως ο Mackinder και ο Spykman, βλ. ενδεικτικά το έργο του τελευταίου, N. J Spykman, Η γεωγραφία της Ειρήνης, μτφ. & επιμ. Παναγιώτης Ι. Κελάνδριας, Παπαζήσης, Θεσσαλονίκη 2004, σ. 90 κ.ε.

[38] Βλ. «Επίσκεψη του Κινέζου Προέδρου στη Ρωσία-Πομπώδεις φιλοφρονήσεις και συμφωνίες δις», Λαϊκός Δρόμος,15/06/2019,https://www.m-lkke.gr/monimes-stiles/diethni-monimes-stiles/%ce%b5%cf%80%ce%af%cf%83%ce%ba%ce%b5%cf%88%ce%b7-%cf%84%ce%bf%cf%85-%ce%ba%ce%b9%ce%bd%ce%ad%ce%b6%ce%bf%cf%85-%cf%80%cf%81%ce%bf%ce%ad%ce%b4%cf%81%ce%bf%cf%85-%cf%83%cf%84%ce%b7-%cf%81%cf%89%cf%83/

[39] World Integrated Solution Trade (WITS): Detailed Product Analysis,

http://wits.worldbank.org/visualization/detailed-product-analysis-visualization.html ∙ Οι εξαγωγές σε μηχανήματα και ηλεκτρολογικό-ηλεκτρονικό εξοπλισμό περιλαμβάνουν κυρίως τα παρακάτω προϊόντα: α. Συσκευές εκπομπής για ραδιοτηλεφωνία, ραδιοτηλεγραφία, ραδιοφωνική μετάδοση και τηλεόραση (κωδ. 852520), β. Εξαρτήματα αυτόματης επεξεργασίας δεδομένων (κωδ.847330), γ. Μονολιθικά ολοκληρωμένα ψηφιακά κυκλώματα (κωδ. 854211), δ. Μέρη ηλεκτρικών συσκευών τηλεφωνικής ή τηλεγραφικής γραμμής (κωδ. 851790). Bλ. World Integrated Solution Trade (WITS): China Trade at a Glance: Most Recent Values, https://wits.worldbank.org/countrysnapshot/en/CHN

[40] World Integrated Solution Trade (WITS): China products and imports 2017 – Value of products imported and exported by China from all countries along with their products share, Most Favored Nation (MFN) and effectively applied tariffs (AHS) for the yearv2017,

[41] «H Κίνα πρέπει να γίνει η ναυαρχίδα της Ασίας» (Συνομιλίες Στάλιν-Τσου Εν Λάι, β’ μέρος, 03/09/2015, https://parapoda.wordpress.com/2014/09/08/%cf%83%cf%84%ce%ac%ce%bb%ce%b9%ce%bd-%ce%b7-%ce%ba%ce%af%ce%bd%ce%b1-%cf%80%cf%81%ce%ad%cf%80%ce%b5%ce%b9-%ce%bd%ce%b1-%ce%b3%ce%af%ce%bd%ce%b5%ce%b9-%ce%b7-%ce%bd%ce%b1%cf%85%ce%b1%cf%81%cf%87/

[42] Η διασπορά των Κινέζων στις παραπάνω χώρες είναι σημαντική αναλογικά με τον πληθυσμό τους (κυρίως στη Σιγκαπούρη, τη Μαλαισία και την Ταϊλάνδη), γεγονός που συνιστά εν δυνάμει παράγοντα μόχλευσης της κινεζικής εξωτερικής πολιτικής στη ΝΑ πτέρυγα της Ασίας. Statista: Countries with largest numbers of overseas Chinese (in millions), https://www.statista.com/statistics/279530/countries-with-the-largest-number-of-overseas-chinese/

[43] ASEAN Investment Report 2018: Foreign Direct Investment and the Digital Economy in ASEAN, https://asean.org/storage/2018/11/ASEAN-Investment-Report-2018-for-Website.pdf . σ. 6

[44] Για τα σημαντικότερα έργα με τις χώρες της ΑSEAN, βλ. την κάτωθι έκθεση:

LSE IDEAS & CIMB ASEAN Research Institute: China’s Belt and Road Initiative (BRI) and Southeast Asia, October 2018, http://www.lse.ac.uk/ideas/Assets/Documents/reports/LSE-IDEAS-China-SEA-BRI.pdf , σ. 8.

[45] Στο ίδιο, http://www.lse.ac.uk/ideas/Assets/Documents/reports/LSE-IDEAS-China-SEA-BRI.pdf, σ. 12-14.

[46] Ο πρωθυπουργός της Μαλαισίας, Mahathir, ακύρωσε το 2018 τις συμφωνίες για την κατασκευή East Coast Rail Link καθώς και δυο αγωγών ενέργειας. Στην περίπτωση του Λάος η κατασκευή του Vientiane-Boten Railway (σκέλος του Kunming-Singapore railway) καθυστερεί, καθώς το έργο αυτό έχει εκτραχύνει το χρέος του Λάος, το οποίο έχει αυξηθεί λόγω των αυξημένων δανείων που έχει λάβει από την Κίνα. Στην Ινδονησία, το έργο Jakarta-Bandung Railway καθυστερεί λόγω της αδυναμίας εξασφάλισης γης για την κατασκευή του, γεγονός που έχει συμβάλει στην αύξηση του κόστους.

[47] Jason Thomas, “Lancang-Mekong Cooperation: Blessing or curse?”, The ASEAN Post, 03/04/2019, /https://theaseanpost.com/article/lancang-mekong-cooperation-blessing-or-curse

[48] Statista: Total population of the ASEAN countries from 2008 to 2018 (in millions inhabitants), https://www.statista.com/statistics/796222/total-population-of-the-asean-countries/.

[49] International Monetary Found (IMF): Report for Selected Countries and Subjects, https://www.imf.org/external/pubs/ft/weo/2018/02/weodata/weorept.aspx?pr.x=69&pr.y=4&sy=2016&ey=2023&scsm=1&ssd=1&sort=country&ds=.&br=1&c=548%2C518%2C516%2C522%2C924%2C566%2C576%2C578%2C534%2C536%2C158%2C111%2C542%2C544%2C582&s=NGDPD%2CPPPGDP%2CNGDPDPC%2CPPPPC%2CLP&grp=0&a

[50] Μέσω των Στενών της Μαλάκκα διεξάγεται πάνω από το 1/3 του παγκόσμιου εμπορίου και μεταφέρεται μεγάλο μέρος αργού πετρελαίου μέσω δεξαμενόπλοιων (tanker). Σύμφωνα με την επίσημη έκθεση της U.S. Energy Information Administration για το 2016 υπολογίστηκε ότι από τα 96.7 b/d (millions barrels per day) αργού πετρελαίου κι άλλων ρευστών προϊόντων τα 58.9 μεταφέρθηκαν μέσω θαλάσσιων διαδρομών (61% της παγκόσμιας προμήθειας πετρελαίου). Από αυτά, το 27% (16 b/d) περαιώθηκαν μέσω των στενών της Μαλάκκα. Ως εκ τούτου, το σημείο αυτό συνεχίζει να είναι σημαντικός εμπορικός κόμβος για την τροφοδοσία των μεγάλων βιομηχανικών χωρών της Ασίας (Κίνα, Ιαπωνία, Ν. Κορέα, χώρες ΝΑ Ασίας). Βλ. την έκθεση του US Energy Information Administration (EIA): World Oil Transit Chokepoints, 25/07/2017, https://www.eia.gov/beta/international/analysis_includes/special_topics/World_Oil_Transit_Chokepoints/wotc.pdf ∙

H Κίνα εξαρτάται σε μεγάλο βαθμό από την εισαγωγή αργού πετρελαίου και υγροποιημένου φυσικού αερίου, σημαντικό μέρος του οποίου μεταφέρεται μέσω του Πορθμού της Μαλάκκα. Φυσική απόληξη του στενού στα βορειανατολικά είναι η Νότια Σινική Θάλασσα μέσω της οποίας ρέει το 30% του παγκόσμιου εμπορίου αργού πετρελαίου δια θαλάσσης. Ενδεικτικό αυτής της στενής σύνδεσης είναι ότι το 90% του όγκου του αργού πετρελαίου που διακινήθηκε στην Νότια Σινική Θάλασσα διήλθε του στενού της Μαλάκκα. Βλ. US Energy Information Administration (EIA): More than 30% of global maritime crude oil trade moves through the South China Sea, 27/08/2018, https://www.eia.gov/todayinenergy/detail.php?id=36952.

[51] Η σημασία της Νότιας Σινικής Θάλασσας είναι τεράστια για το παγκόσμιο εμπόριο, καθώς υπολογίζεται ότι μεταφέρθηκαν μέσω της Νότιας Σινικής Θάλασσας προϊόντα αξίας 3.4 τρισεκατομμυρίων $ το 2016, ποσό που αντιστοιχεί στο 21% του παγκόσμιου εμπορίου. Μέσα από αυτό το θαλάσσιο σύστημα πέρασε το 64% του θαλάσσιου εμπορίου της Κίνας και το 42% της Ιαπωνίας, καθιστώντας το από τα σημαντικότερα αν όχι το πιο σημαντικό «θαλάσσιο σύστημα» στον κόσμο. Βλ. την αναφορά του China Power Project (CSIS): How much trade transits the South China Sea?, https://chinapower.csis.org/much-trade-transits-south-china-sea/

[52] Για τις εντάσεις στη Νότια Σινική Θάλασσα βλ. David Tweed, “Why the South China Sea fuels US-China tensions”, Bloomberg, 09/09/2018, https://www.bloomberg.com/news/articles/2018-10-07/why-the-south-china-sea-fuels-u-s-china-tensions-quicktake ∙ Η Νότια Σινική Θάλασσα είναι υψίστης στρατηγικής σημασίας, καθώς πέρα από βασικό πέρασμα για τη διέλευση μεγάλου όγκου προϊόντων από και προς τις μεγάλες οικονομίες της Ασίας είναι ταυτόχρονα και μια πλούσια περιοχή σε κοιτάσματα πετρελαίου και φυσικού αερίου. Σύμφωνα με εκτιμήσεις της U.S. Energy Information Administration 2013στο συγκεκριμένο «θαλάσσιο σύστημα» βρίσκονται ποσότητες πετρελαίου που αντιστοιχούν σε 11 δισεκατομμύρια βαρέλια πετρελαίου (1 βαρέλι αντιστοιχεί σε 159 λίτρα) και 190 τρισεκατομμύρια κυβικά πόδια φυσικού αερίου (1 κυβικό πόδι -ft3- αντιστοιχεί σε 28.3 λίτρα). Βλ. US Energy Information Administration (EIA): South China Sea Analysis, 07/02/2013, https://www.eia.gov/beta/international/regions-topics.php?RegionTopicID=SCS.

[53] ASEAN Investment Report 2018: Foreign Direct Investment and the Digital Economy in ASEAN, https://asean.org/storage/2018/11/ASEAN-Investment-Report-2018-for-Website.pdf, σ. 6

[54] Mark J. Valencia, “What does a Free and Open Indo-Pacific actually mean?”, The Diplomat, 30/03/2018, https://thediplomat.com/2018/03/what-does-a-free-and-open-indo-pacific-actually-mean/

[55] Ankit Panda, “Multilateral Presence and the Open Indo-Pacific”, The Diplomat, 14/05/2019, https://thediplomat.com/2019/05/multilateral-presence-and-the-free-and-open-indo-pacific/

[56] Παρά τους ισχυρούς δεσμούς των χωρών αυτών με τις ΗΠΑ, η Κίνα έχει επωφεληθεί το τελευταίο διάστημα από την πρόσφατη ιαπωνο-κορεάτικη διαμάχη καθώς και την εμφανή αδράνεια των ΗΠΑ πάνω στο ζήτημα αυτό. Η διαμάχη αυτή αποτελεί εύφορο έδαφος για μοχλεύσεις προς όφελος της Κίνας κυρίως όσον αφορά το μέλλον της κορεατικής χερσονήσου. Βλ. σχετικά Bonnie S. Glaser και Oriana Skylar Mastro, «Πώς αποδυναμώνεται ένα σύστημα συμμαχιών», Foreign Affairs – The Hellenic Edition, 10/09/2019,

[57] World Integrated Trade Solution (WITS): Detailed Country Analysis, http://wits.worldbank.org/visualization/detailed-country-analysis-visualization.html

[58] Australian Government – Department of Foreign Affairs and Trade: China Country Brief – Bilateral Relations, https://dfat.gov.au/geo/china/Pages/china-country-brief.aspx#bilateral. Bλ. το πλήρες κείμενο της Συμφωνίας, https://dfat.gov.au/trade/agreements/in-force/chafta/official-documents/Documents/chafta-agreement-text.pdf

[59] Το Quadrilateral Security Dialogue (ΗΠΑ, Ιαπωνία, Ινδία, Αυστραλία, 2007), αν και έχει χαρακτηριστεί ως το «Ασιατικό ΝΑΤΟ», δεν είναι ένα ακόμη ένα πλήρως διαμορφωμένο και επίσημο πολιτικό-στρατιωτικό εργαλείο για τη «Δύση» και κατά κύριο λόγο για τις ΗΠΑ. Ο αρχικός του στόχος είναι να περιορίσει κινεζική ισχύ στον Ινδικό Ωκεανό, την Ανατολική και Νότια Σινική Θάλασσα (Ειρηνικός Ωκεανός). Μετά την αποχώρηση της Αυστραλίας το 2009 δεν ήταν επί της ουσίας ενεργό μέχρι το 2017, όποτε και επανήλθε σε χρήση Σύνοδο Κορυφής των χωρών του ASEAN στη Μανίλα.

[60] Η νεοσύστατη (έτος ίδρυσης 2015) Ασιατική Τράπεζα Επενδύσεων και Κατασκευών μαζί με την Τράπεζα Ανάπτυξης της Κίνας (China Development Bank, CDB) και την Τράπεζα Εξαγωγών-Εισαγωγών της Κίνας (Export-Import Bank of China, CEXIM) είναι οι βασικοί χρηματοδότες των έργων υποδομών και στο πλαίσιο του μεγαλεπίβολου BRI. Για τη δυναμική αυτών των κινεζικών πιστωτικών ιδρυμάτων σε σχέση με τα αντίστοιχα του δυτικού κόσμου» βλ. το άρθρο των Bushra Bataineh, Michael Bennon και Francis Fukuyama, «Η κατασκευαστική άνθηση του Πεκίνου. Πώς η Δύση παρέδωσε την παγκόσμια ανάπτυξη των υποδομών στην Κίνα», Foreign Affairs –The Hellenic Edition, 24/05/2018, https://www.foreignaffairs.gr/articles/71793/bushra-bataineh-michael-bennon-kai-francis-fukuyama/i-kataskeyastiki-anthisi-toy-pekinoy?page=show

[61] John Garrick “Darwin port’s sale is a blueprint for China’s future economic expansion”, The Conversation, 6/12/2018, https://theconversation.com/darwin-ports-sale-is-a-blueprint-for-chinas-future-economic-expansion-108254

[62] Jack Kilbride, «What’s in Victorias controversial One Belt One Road Agreement with China?”, ABC, 12/10/2018, https://www.abc.net.au/news/2018-11-12/whats-in-victorias-controversial-one-belt-one-road-agreement/10486996

[63] Australian Government – Department of Foreign Affairs and Trade: China Country Brief – Bilateral Relations, https://dfat.gov.au/geo/china/Pages/china-country-brief.aspx#bilateral.

[64] Jesse Barker Gale & Andrew Shearer, “The Quadrilateral Security Dialogue and the Maritime Silk Road Initiative”, Center for Strategic and International Studies (CSIS), 02/04/2018,

[65] John Power and Meaqhan Tobin, “Australian election: was the Labor Party’s loss a setback for China’s interests?”, South China Morning Post, 21/05/2019, https://www.scmp.com/week-asia/geopolitics/article/3011027/australian-election-was-labor-partys-loss-setback-chinas

[66] Cole Latimer and Yan Zhuang, “Miners may struggle to find buyers in the face of Chinese coal”, The Sydney Morning Herald, 22/02/2019, https://www.smh.com.au/business/the-economy/miners-may-struggle-to-find-buyers-in-the-face-of-chinese-port-coal-ban-20190222-p50ziq.html

[67] The Observatory of Economic Complexity (OEC); Coal Trade Exporters, https://atlas.media.mit.edu/en/profile/sitc/3222/

[68] Kalinga Seneviratne “China’s squeeze on Australian coal nothing to do with Huawei’s 5G ban. Really?”, China Morning Post, 5/03/2019, https://www.scmp.com/week-asia/geopolitics/article/2188701/chinas-squeeze-australian-coal-nothing-do-huaweis-5g-ban

[69] “China Slows Australian Coal Imports as Beijing Denies Ban”, Bloomberg, 22/02/2018, https://www.bloomberg.com/news/articles/2019-02-22/china-targets-australia-coal-with-port-slowdown-but-ban-disputed.

[70] International Energy Agency, IEA Atlas Energy, http://energyatlas.iea.org/#!/tellmap/2020991907

[71] International Monetary Fund (IMF): GDP based on PPP, share of world (percent of world), https://www.imf.org/external/datamapper/PPPSH@WEO/OEMDC/ADVEC/WEOWORLD

[72] World Integrated Trade Solution (WITS): Top Exporters and Importers 2017 by Region, https://wits.worldbank.org/CountryProfile/en/Country/WLD/Year/2017/TradeFlow/EXPIMP/Partner/by-region ∙ Το 90% του παγκόσμιου εμπορίου διακινείται μέσω θάλασσας, καθιστώντας κατ’ αυτόν τον τρόπο τις θαλάσσιες επικοινωνίες στρατηγικής σημασίας. Αυτό εξηγεί σε σημαντικό βαθμό την ένταση του ανταγωνισμού στην περιοχή του «Ινδο-Ειρηνικού» από όπου περνούν οι σημαντικότερες θαλάσσιες γραμμές που ενώνουν τις «τίγρεις της Ασίας» με τους ενεργειακούς προμηθευτές τους και τις αγορές κατανάλωσης της Ευρώπης. Βλ. International Maritime Organization (IMO), https://business.un.org/en/entities/13

[73] Οι σχέσεις μεταξύ ΗΠΑ και Ινδίας έχουν συσφιχθεί σημαντικά την τελευταία εικοσαετία, ιδίως σε επίπεδο στρατιωτικής συνεργασίας και ασφάλειας. Ωστόσο, το τελευταίο διάστημα έχουν εμφανιστεί μαύρα σύννεφα στις εμπορικές σχέσεις μεταξύ των δύο χωρών έπειτα από την άρση βασικών εμπορικών προνομίων που απολάμβαναν τα ινδικά προϊόντα στην αμερικανική αγορά και την ανταπάντηση της Ινδίας σε αυτό το μέτρο με την αύξηση των δασμών σε μια σειρά εισαγόμενων αμερικανικών προϊόντων. Επιπλέον, αιχμηρό αγκάθι στις σχέσεις ΗΠΑ-Ινδίας είναι το ζήτημα της αγοράς των ρωσικών S-400 από την Ινδία καθώς και οι κυρώσεις των ΗΠΑ στο Ιράν, οι οποίες πριονίζουν τους στρατηγικούς δεσμούς που θέλει να αναπτύξει η Ινδία με το Ιράν ως αντίβαρο στη στενές σχέσεις Κίνας-Πακιστάν. Για τις σχέσεις ΗΠΑ-Ινδίας βλ. Vinay Kaura, “US-India Relations at the Crossroads”, The Diplomat, 24/06/2019, https://thediplomat.com/2019/06/us-india-relations-at-the-crossroads/.

[74] Για τις κινήσεις της Κίνας στην περιοχή της ΝΑ Ασίας και τον εντεινόμενο ανταγωνισμό με τις ΗΠΑ, βλ. το άρθρο των Robert Sutter and Chin-hao Huang, “China-Southeast Asia Relations: South China Sea, More Tensions and Challenges,” Pacific Forum CSIS: Comparative Connections, Vol. 18, No. 1, May 2016, σ. 55-66, http://cc.pacforum.org/wp-content/uploads/2016/12/1601q.pdf.

[75] Το τελευταίο διάστημα η Κίνα είναι ιδιαίτερα κινητική στη Νότια Σινική Θάλασσα, την οποία διεκδικεί θεωρώντας πως της ανήκει λόγω ιστορικής χρήσης. Για να το πετύχει, έχει κατασκευάσει μια από ναυτικές βάσεις στη Χαϊνάν, στα αμφισβητούμενα συμπλέγματα νησιών (Paracel, Spartly) και 7 τεχνητά νησιά έκτασης 12.800 km² με λιμενικές, αεροπορικές και στρατιωτικές εγκαταστάσεις στη Νότια Σινική Θάλασσα. Με αυτές τις προσπάθειες η Κίνα προσπαθεί να θέσει προ τετελεσμένων γεγονότων τους αντιπάλους της στην περιοχή και να καταστήσει τη Νότια Σινική Θάλασσα και στην πράξη κινεζική, χτίζοντας, έτσι, τις βάσεις για την «περιφερειακή της ηγεμονία». Ο όρος «περιφερειακή ηγεμονία» είναι προϊόν σύλληψης του Αμερικανού πολιτικού επιστήμονα John S. Mearsheimer, H τραγωδία της πολιτικής των μεγάλων δυνάμεων, μτφ. Κ. Κολιόπουλος,Ποιότητα, 6η έκδοση, 2011, σ. 100-103, 295-300.

[76] J. S. Mearsheimer, ό.π., σ. 131-151.

* υποψήφιος διδάκτωρ του ΑΠΘ

{kind=link}