Μπορεί στο οικονομικό επιτελείο και τις αρμόδιες υπηρεσίες να ετοιμάζονται πυρετωδώς για τις φορολογικές δηλώσεις και για την ετοιμότητα του Taxisnet να τις δεχθεί, ωστόσο, υπάρχουν πολλές αλλαγές που θα πρέπει να γνωρίζουν εκατομμύρια πολίτες. Αλλαγές στα έντυπα Ε2 και Ε3 για το πώς πρέπει να δηλώνονται τα εισοδήματα των επιτηδευματιών ή όσων έχουν έσοδα από ενοίκια.

Τα στοιχεία που παραθέτει το TheTOC.gr δείχνουν 14 βασικές αλλαγές στο έντυπο Ε3 το οποίο συμπληρώνεται από τους επαγγελματίες αλλά και τις τέσσερις βασικές αλλαγές στο έντυπο Ε2 που υποβάλλουν όλοι όσοι εμφανίζουν εισοδήματα από ενοίκια.

Κωδικοποιημένα οι αλλαγές είναι:

Για το Ε3

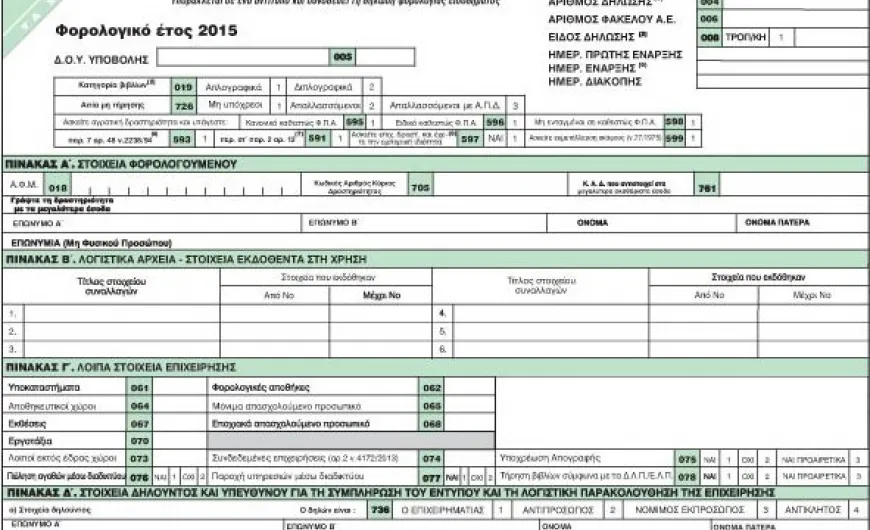

Πριν τον πίνακα Α

1. Εισαγωγή πεδίων :

ΗΜΕΡ. ΠΡΩΤΗΣ ΕΝΑΡΞΗΣ

ΗΜΕΡ. ΕΝΑΡΞΗΣ

ΗΜΕΡ. ΔΙΑΚΟΠΗΣ

2. Από τον κωδικό 019 «Κατηγορία βιβλίων» διαγράφεται η επιλογή 3 «Απλογραφικά/Διπλογραφικά βιβλία»

Ολες οι αλλαγές στα έντυπα της εφορίας - Τι να προσέξουν επιτηδευματίες και ιδιοκτήτες ακινήτων

3. Στην ερώτηση «Ασκείτε αγροτική δραστηριότητα και υπάγεστε: »εισάγεται ο κωδικός 598 «Μη ενταγμένοι στο καθεστώς ΦΠΑ».

4. Εισαγωγή κωδικού 599 «Ασκείτε εκμετάλλευση σκάφους ν. 27/1975»

Πίνακας Γ

1. Διαγραφή κωδικού 063 «Βιβλίο αποθήκης» και κωδικού 072 «Τήρηση βιβλίων μηχανογραφικά».

2. Αλλαγή της ονομασίας του κωδικού από 078 «Τήρηση βιβλίων σύμφωνα με τα ΔΛΠ» σε «Τήρηση βιβλίων σύμφωνα με τα ΔΛΠ/ΕΛΠ»

Πίνακας Ε

Ολες οι αλλαγές στα έντυπα της εφορίας - Τι να προσέξουν επιτηδευματίες και ιδιοκτήτες ακινήτων

1. Προσθήκη κωδικού 909 «Αποζημιώσεις»

Πίνακας Ζ

1. Προσθήκη κωδικού 325 «μείον την υπεραξία του άρθρου 10 του ν. 2579/1998»

2. Προσθήκη κωδικού 342 «μείον το κέρδος του άρθρου 71 του ν. 3842/2010»

3. Προσθήκη κωδικού 349 «Καθαρό αποτέλεσμα από εκμετάλλευση σκάφους (ν.27/1975)».

Πίνακας Η

Διαγράφεται ο υποπίνακας α΄ «Ισολογισμού»

Πίνακας Θ

Διαγράφεται ο υποπίνακας η΄ «Έσοδα κατά Μ.Σ.Κ.Κ.»

Ολες οι αλλαγές στα έντυπα της εφορίας - Τι να προσέξουν επιτηδευματίες και ιδιοκτήτες ακινήτων

Πίνακας ΙΑ

Διαγράφεται ο πίνακας ΙΑ «ΑΝΑΓΡΑΦΗ ΠΛΗΡΟΦΟΡΙΑΚΩΝ ΣΤΟΙΧΕΙΩΝ ΕΔΧ (ΤΑΧΙ), ΑΥΤΟΚΙΝΗΤΩΝ Δ.Χ., ΕΝΟΙΚΙΑΖΟΜΕΝΩΝ ΔΩΜΑΤΙΩΝ Κ.Λ.Π»

Πίνακας Κ

Προστίθεται πίνακας Κ «ΠΙΝΑΚΑΣ ΠΡΟΣΩΡΙΝΩΝ ΔΙΑΦΟΡΩΝ ΜΕΤΑΞΥ ΦΟΡΟΛΟΓΙΚΗΣ – ΛΟΓΙΣΤΙΚΗΣ ΒΑΣΗΣ»

Αναλυτικά:

Οι αλλαγές στο Ε3 πηγάζουν από την εφαρμογή των Ελληνικών Λογιστικών Προτύπων και είναι οι εξής:

1. Στην πρώτη σελίδα του εντύπου, προστίθενται τρία νέα πεδία. Στο πρώτο δηλώνεται η ημερομηνία πρώτης έναρξης του επιτηδεύματος, στο δεύτερο η ημερομηνία έναρξης (σ.σ υπάρχει η υποσημείωση ότι η συγκεκριμένη ημερομηνία αφορά στην έναρξη κατά το τρέχον έτος) και στο τρίτο η ημερομηνία διακοπής.

Ολες οι αλλαγές στα έντυπα της εφορίας - Τι να προσέξουν επιτηδευματίες και ιδιοκτήτες ακινήτων

2. Στην ένδειξη με την κατηγορία βιβλίων έχει διαγραφεί το 3ο πεδίο όπου αναγραφόταν το μεικτό σύστημα βιβλίων (απλογραφικά / διπλογραφικά)

3. Προστέθηκε ο κωδικός 598 τον οποίο θα συμπληρώνουν οι «μη ενταγμένοι σε καθεστώς ΦΠΑ». Απαλλαγή 10.000 ευρώ

4. Προστέθηκε ο κωδικός 597 με την ένδειξη «ασκείτε εκμετάλλευση σκάφους (Ν 27/1975).

5. Στον πίνακα Β’ το μόνο που άλλαξε είναι ο τίτλος. Πέρυσι έλεγε «στοιχεία ΚΦΑΣ εκδοθέντα στη χρήση». Φέτος αναφέρει «Λογιστικά αρχεία – στοιχεία εκδοθέντα στη χρήση».

6. Έχει διαγραφεί ο κωδικός 063 με την ένδειξη «βιβλίο αποθήκης» που υπήρχε στο περυσινό έντυπο. Και αυτό διότι πλέον δεν υπάρχει πλέον υποχρέωση τήρησης βιβλίου αποθήκης.

7. Έχει διαγραφεί ο κωδικός 072 τον οποίο συμπλήρωσαν όσοι τηρούσαν τα βιβλία τους μηχανογραφικά. Πλέον δεν χρειάζεται να δηλωθεί η μηχανογραφική τήρηση στην εφορία άρα δεν υπάρχει λόγος να υπάρχει ο συγκεκριμένος κωδικός.

8. Προστέθηκε καινούργιος κωδικός 909 στον πίνακα Ε στον οποίο θα δηλώνονται οι αγροτικές αποζημιώσεις. Στο περυσινό έντυπο, οι αποζημιώσεις δηλώνονταν στον κωδικό 908 μαζί με τις αγροτικές επιδοτήσεις και τις ενισχύσεις. Φέτος, ο κωδικός έχει σπάσει στα δύο ώστε να απομονωθεί η πληροφορία για τις αγροτικές αποζημιώσεις. Πέρυσι ο κωδικός είχε προστεθεί τελευταία στιγμή στο ηλεκτρονικό αρχείο αλλά δεν υπήρχε στο έντυπο.

9. Στον πίνακα Ζ έχει προστεθεί ο κωδικός 325 στον οποίο θα δηλώνεται η υπεραξία του άρθρου 10 του ν. 2579/1998. Επίσης έχει προστεθεί ο κωδικός 342 στον οποίο θα δηλώνεται το κέρδος του άρθρου 71 του ν. 3842/2010.

10. Προστίθεται στον πίνακα Ζ ο κωδικός 349 στον οποίο θα δηλώνεται το καθαρό αποτέλεσμα από την εκμετάλλευση σκάφους (ν. 27/1975).

11. Ο πίνακας Η στον οποίο δηλώνονται οι γενικές οικονομικές πληροφορίες επιχειρήσεων με διπλογραφικά βιβλία έχει αλλάξει εντελώς μορφή καθώς έχει αφαιρεθεί ολόκληρος ο υποπίνακας (α) στον οποίο δηλώνονταν τα στοιχεία του ισολογισμού. Έτσι, δεν υπάρχουν οι ακόλουθοι κωδικοί:

Κεφάλαιο (161-162)

Διαφορά από έκδοση μετοχών υπέρ το άρτιο (165-166)

Διαφορές αναπροσαρμογής (169-170)

Αποθεματικά κεφάλαια (173-174)

Αποτελέσματα σε νέο (177-178)

Μακροπρόθεσμες υποχρεώσεις (181-182)

Βραχυπρόθεσμες υποχρεώσεις (185-186)

Μεταβατικοί λογαριασμοί παθητικού (189-190)

Οφειλόμενο κεφάλαιο (193-194)

Κεφάλαιο εισπρακτέο στην επόμενη χρήση (163-164)

Πελάτες (167-168)

Γραμμάτια εισπρακτέα ((171-172)

Γραμμάτια σε καθυστέρηση (179-180)

Επιταγές εισπρακτέες μεταχρονολογημένες (183-184)

Επιταγές με καθυστέρηση (σφραγισμένες 187-188)

Επισφαλείς-επίδικοι πελάτες και χρεώστες – 191-192)

Τα στοιχεία ισολογισμού έχουν αφαιρεθεί διότι πλέον συμπληρώνονται οικονομικές καταστάσεις με βάση τα ελληνικά λογιστικά πρότυπα.

12. Έχει αφαιρεθεί ο υποπίνακας (η) στον οποίο πέρυσι δηλώνονταν τα έσοδα κατά Μοναδικό Συντελεστή Καθαρού Κέρδους. Έτσι, δεν υπάρχουν οι κωδικοί 490-491, 494-495, 498-499, 502-503, 506-507, 881-511, 882-883 και 885 και 886. Δεν υπάρχει πλέον ο μοναδικός συντελεστής και έτσι δικαιολογείται η κατάργηση και του πίνακα.

13. Καταργήθηκε ο πίνακας ΙΑ με τον τίτλο «αναγραφή πληροφοριακών στοιχείων ΕΔΩ (TAXI), Αυτοκινήτων Δημοσίας Χρήσης, Ενοικιαζόμενων δωματίων κλπ.

14. Προστέθηκε καινούργιος πίνακας Κ στον οποίο θα δηλώνονται οι προσωρινές διαφορές μεταξύ φορολογικής και λογιστικής βάσης. Συγκεκριμένα προστίθενται οι ακόλουθοι κωδικοί (για κάθε οικονομικό μέγεθος ο επιτηδευματίας ή η επιχείρηση θα αναγράφει το μέγεθος σε λογιστική βάση, σε φορολογική βάση αλλά και τις διαφορές είτε είναι θετικές είτε είναι αρνητικές):

Ενσώματα πάγια

Άυλα στοιχεία

Χρηματοοικονομικά στοιχεία

Προβλέψεις

Λοιπές διαφορές ενεργητικού

Λοιπές διαφορές παθητικού

Διαφορές από ετεροχρονισμό εσόδων

Διαφορές από ετεροχρονισμό εξόδων

Είναι πίνακας που υπακούει και αυτός στις ανάγκες εφαρμογής των Ελληνικών Λογιστικών Προτύπων.

To έντυπο Ε2

Στο έντυπο Ε2 όπου δηλώνονται τα εισοδήματα από ενοίκια φυσικού ή νομικού προσώπου, έχει προστεθεί καινούργια στήλη στην οποία θα πρέπει να δηλωθούν τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας.

Η στήλη 16 στην οποία θα πρέπει να δηλωθούν τα εισοδήματα, υπήρχε και πέρυσι. Ωστόσο, φέτος, έχει αλλάξει περιεχόμενο όπως και όλες οι στήλες στις οποίες αναγράφεται το ακαθάριστο εισόδημα που αναλογεί στον υπόχρεο. Έτσι, το περιεχόμενο στις τέσσερις σημαντικότερες στήλες του Ε2 θα είναι φέτος το εξής:

1. Στήλη 13: Θα δηλώνουμε το ακαθάριστο εισόδημα από την εκμίσθωση και την υπεκμίσθωση ακίνητης περιουσίας (σ.σ πέρυσι στη στήλη 13 δηλωνόταν το ακαθάριστο εισόδημα από την εκμίσθωση ξενοδοχείων, κλινικών, εκπαιδευτικών ιδρυμάτων, αιθουσών θεαμάτων, καταστημάτων γραφείων, αποθηκών κτλ., γαιών, εγκαταστάσεων ή κατασκευών.

2. Στήλη 14: Φέτος θα δηλώνουμε το εισόδημα από τη δωρεάν παραχώρηση ακίνητης περιουσίας. Πέρυσι, αναγραφόταν το εισόδημα από την εκμίσθωση κατοικιών, βιομηχανοστασίων με ΦΠΑ, εμπορικών κέντρων με ΦΠΑ, από τη δωρεάν παραχώρηση κατοικιών, ξενοδοχείων, κλινικών, εκπαιδευτικών ιδρυμάτων, γαιώ, εγκαταστάσεων, κατασκευών κλπ

3. Στήλη 15: Φέτος θα αναγραφεί το εισόδημα από την ιδιοχρησιμοποίηση ακίνητης περιουσίας. Πέρυσι δηλωνόταν το εισόδημα από την εκμίσθωση χώρων τοποθέτησης επιγραφών, την υπεκμίσθωση ακίνητης περιουσίας και την εκμίσθωση κοινόχρηστων χώρων (εκτός κατοικιών).

4. Στήλη 16: Όπως προαναφέρθηκε, θα δηλωθούν τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας. Όπως αναφέρει και η σχετική οδηγία που προστέθηκε για να δηλωθούν εισοδήματα στη συγκεκριμένη στήλη, θα πρέπει να υπάρχει αγωγή, διαταγή πληρωμής κλπ ή να πληρούνται οι προϋποθέσεις της παραγράφου 4 του άρθρου 39 ΚΦΕ όπως τροποποιήθηκε μέσα στο 2015. Πέρυσι, δηλωνόταν η δωρεάν παραχώρηση χώρων τοποθέτησης επιγραφών, η ιδιοχρησιμοποίηση ξενοδοχείων, κλινικών, σχολείων κλπ.

Οι αλλαγές στο Ε1 που συμπληρώνεται από όλα τα φυσικά πρόσωπα είναι οι εξής:

Στον υποπίνακα Δ2 έχει προστεθεί ο κωδικός 125 και 126 όπου θα μεταφέρονται από το έντυπο Ε2 τα ανείσπρακτα εισοδήματα από ενοίκια.

Τρεις αλλαγές επέρχονται στον πίνακα Ε όπου δηλώνεται το εισόδημα από υπεραξία μεταβίβασης κεφαλαίου. Έχουν διαγραφεί οι κωδικοί 825 και 826 όπου πέρυσι δηλωνόταν το καθαρό εισόδημα από τη μεταβίβαση ακίνητης περιουσίας του άρθρου 41 του ΚΦΕ.

Επίσης, έχουν διαγραφεί και οι κωδικοί 827 και 828 με τον φόρο που παρακρατήθηκε για τα συγκεκριμένα εισοδήματα. Δεν υπάρχουν οι κωδικοί 123 και 124 με την αγοραία αξία κτίσματος σε γη του εκμισθωτή με δαπάνες του μισθωτή.