Από την 1η Ιανουαρίου 2020 θα τεθούν σε ισχύ οι διατάξεις του πρόσφατα ψηφισθέντος φορολογικού νόμου 4646/2019 για τη μείωση των συντελεστών φορολογίας εισοδήματος φυσικών προσώπων και την ευνοϊκότερη φορολόγηση των παροχών σε είδος, μέτρα που θα ευνοήσουν άμεσα περισσότερους από 2,5 εκατομμύρια εργαζομένους στον ιδιωτικό τομέα, δημοσίους υπαλλήλους και συνταξιούχους.

Όπως αναφέρει η εφημερίδα"Ελεύθερος Τύπος", από τον Μάιο του 2020 θα νομοθετηθεί, εξάλλου, και η σημαντική μείωση της ειδικής εισφοράς αλληλεγγύης, μέτρο το οποίο θα περιορίσει ακόμη περισσότερο τις φορολογικές επιβαρύνσεις για όλους τους μισθωτούς και τους συνταξιούχους με ετήσια εισοδήματα άνω των 12.000 ευρώ.

Τα οφέλη από τις τρεις αυτές ρυθμίσεις θα γίνουν άμεσα αντιληπτά, καθώς θα προκαλέσουν μειώσεις στις μηνιαίες κρατήσεις φόρου εισοδήματος επί των μισθών και των συντάξεων και θα οδηγήσουν στην αύξηση των καθαρών αποδοχών των εργαζομένων και των συνταξιούχων.

Συγκεκριμένα, από το νέο έτος η φορολογία εισοδήματος θα καταστεί ευνοϊκότερη για μεγάλο αριθμό υπαλλήλων του ιδιωτικού τομέα και του δημοσίου τομέα και για πλήθος συνταξιούχων εξαιτίας της εφαρμογής ρυθμίσεων που θα προβλέπουν:

1. Εφαρμογή νέας φορολογικής κλίμακας με μικρότερες επιβαρύνσεις για εισοδήματα από μισθούς και συντάξεις :

Α)Καθιέρωση ελάχιστου φορολογικού συντελεστή μειωμένου από 22% στο 9% για τα πρώτα 10.000 ευρώ.

Β)Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από τα 20.000.,01 ευρώ έως τα 30.000 ευρώ από το 29% στο 28%.

Γ) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του ετησίου εισοδήματος από τα 30.000 , 01 ευρώ έως τα 40.000 ευρώ από το 37% στο 36%.

Δ) Μείωση του φορολογικού συντελεστή που αντιστοιχεί στο τμήμα του εισοδήματος πάνω από τα 40.000 ευρώ από το 45% στο 44%.

Ε) Μείωση της ετήσιας έκπτωσης φόρου εισοδήματος ως εξής: από 1.900 σε 777 ευρώ για κάθε μισθωτό και συνταξιούχο χωρίς εξαρτώμενα τέκνα.

- Από 1.950 σε 810 ευρώ για κάθε μισθωτό και συνταξιούχο με ένα εξαρτώμενο τέκνο.

- Από 2000 σε 900 ευρώ για κάθε μισθωτό και συνταξιούχο με 2 εξαρτώμενα τέκνα .

-Από 2.100 σε 1.120 ευρώ για κάθε μισθωτό και συνταξιούχο με 3 εξαρτώμενα τέκνα.

-από 2.100 σε 1.340 ευρώ για κάθε μισθωτό και συνταξιούχο με 4 εξαρτώμενα τέκνα,

ΣΤ) Περιορισμό της ισχύουσας κατά περίπτωση έκπτωσης φόρου των 777-1340 ευρώ κατά 20 ευρώ για κάθε 1.000 ευρώ ετησίου εισοδήματος και πάνω από τα 12.000 ευρώ, για μισθωτούς και συνταξιούχους χωρίς εξαρτώμενα τέκνα.

2. Σημαντικές μειώσεις στους φόρους εισοδήματος που προκύπτουν για χιλιάδες μισθωτούς εργαζόμενους του ιδιωτικού τομέα από τον συνυπολογισμό των παροχών σε είδος στα φορολογητέα ποσά των αποδοχών τ ους.

Με τις διατάξεις των άρθρων 4 και 5 του ν. 4646/2019 που ισχύουν από την 1η Ιανουαρίου του -2020:

Α) Αυξάνεται από 14.000 ευρώ σε 17.000 ευρώ το όριο της Λιανικής Τιμής Προ Φόρων (ΛΠΤΦ) μέχρι το οποίο δεν θα λαμβάνεται υπόψη ως φορολογητέα παροχή σε είδος δηλαδή ως πρόσθετο φορολογητέο εισόδημα, η αξία οχήματος που παραχωρείται αποκλειστικά για επαγγελματικούς σκοπούς , σε εργαζόμενο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα.

Β) Η αξία της παραχώρησης ενός οχήματος σε έναν εργαζόμενο από ένα φυσικό ή νομικό πρόσωπο ή νομική οντότητα για οποιοδήποτε διάστημα εντός του φορολογικού έτους θα υπολογίζεται πλέον βάση κλίμακα συντελεστών επί της Λιανικής Τιμής Προ Φόρων ( ΛΤΠΦ) του οχήματος , εφόσον η τιμή αυτή υπερβαίνει τα 17.000 ευρώ. Οι συντελεστές θα ανέρχονται σε:

-4% για το τμήμα της ΛΠΤΦ από 0 έως 14.000 ευρώ.

-20% για το τμήμα της ΛΠΤΦ από τα 14.00 1 έως τα 17.000 ευρώ.

-33% για το τμήμα της ΛΠΤΦ από τα 17.001 έως τα 20.000 ευρώ.

-35% για το τμήμα της ΛΠΤΦ από τα 20.001 έως τα 25.000 ευρώ.

-37% για το τμήμα της ΛΠΤΦ από τα 25.001 έως τα 30.000 ευρώ.

-20% για το τμήμα της ΛΠΤΦ πάνω από τα 30.000 ευρώ.

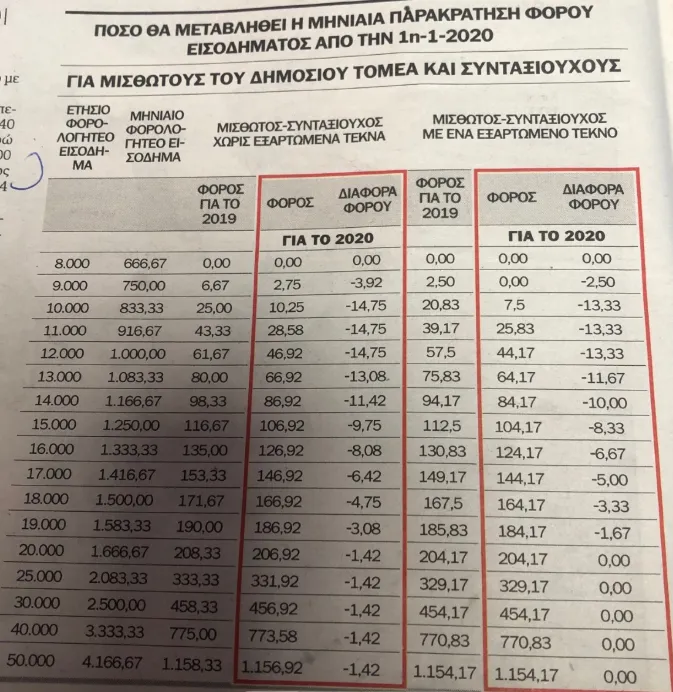

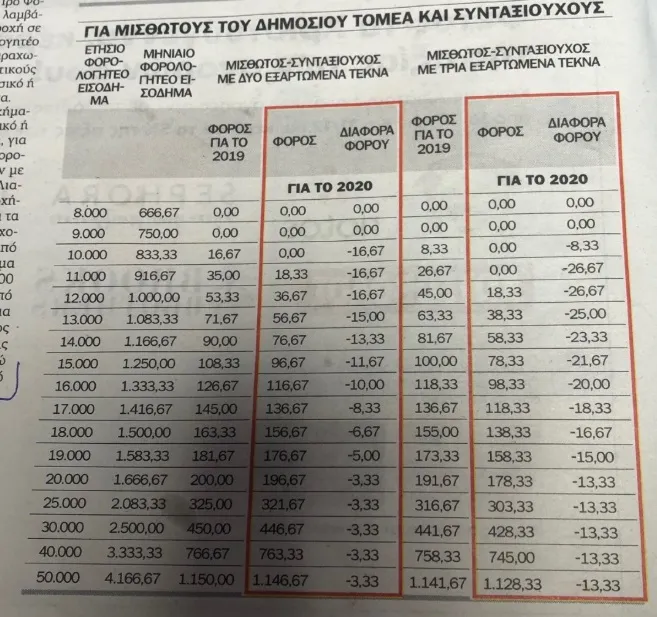

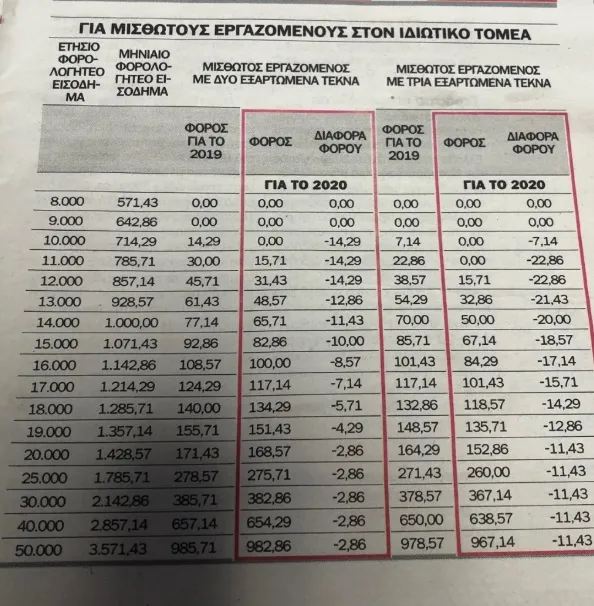

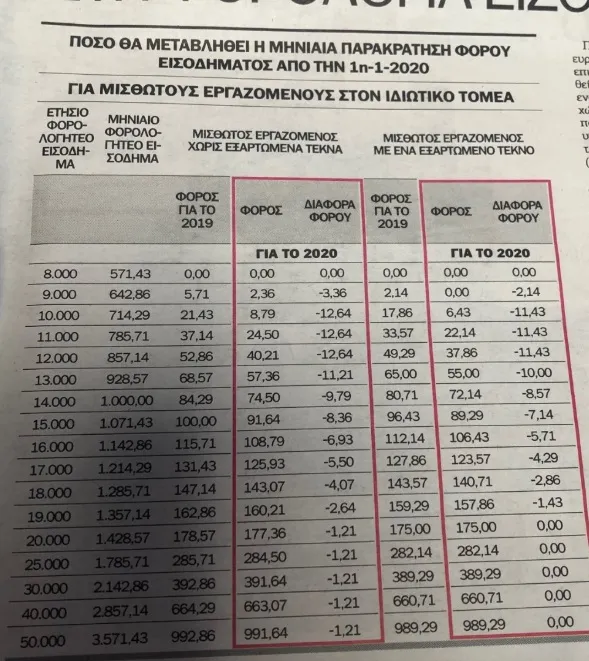

Διαβάστε αναλυτικά τους σχετικούς πίνακες

3. Σημαντική μείωση της ειδική εισφοράς αλληλεγγύης , με νομοσχέδιο που θα κατατεθεί στη Βουλή και ψηφιστεί τον Μάιο του 2020.

Η ειδική εισφορά αλληλεγγύης επιβάλλεται σήμερα στο άθροισμα όλων σχεδόν των εισοδημάτων κάθε φυσικού προσώπου ( φορολογουμένων και απαλλασσόμενων ) εφόσον αυτό υπερβαίνει τα 12.000 ευρώ. Ο υπολογισμός της εισφοράς γίνεται με συντελεστές που κλιμακώνονται ως εξής:

-22% στο τμήμα ετησίου εισοδήματος από τα 12.001 έως τα 20.000 ευρώ

- 5 % στο τμήμα ετησίου εισοδήματος από 20.001 ως 30.000 ευρώ

- 6,5% στο τμήμα ετησίου εισοδήματος από 30.001 ως 40.000 ευρώ

-7,5% στο τμήμα ετησίου εισοδήματος από 40.001 ως και 65.000 ευρώ

-9 % στο τμήμα ετησίου εισοδήματος από 65.001 ως και 220.000 ευρώ

-10% στο τμήμα ετησίου εισοδήματος πάνω από τα 220.000 ευρώ.

Πηγή: Ελεύθερος Τύπος